Resumen de 2025 y estrategia para 2026

Resumen de 2025 en la cartera y comentarios sobre la estrategia para 2025

Como es habitual, llego con el tradicional retraso a los posts frenéticos de principios de año, cuando todos compiten por mostrar sus logros en el menor tiempo posible. Aún queda enero por delante... para aquellos que ya están soñando con las vacaciones de verano.

📈 Comportamiento cartera

He detallado en artículos anteriores la composición de mi cartera global, que incluye todo el patrimonio destinado a ahorro: desde la cuenta de liquidez inmediata hasta inversiones en cualquier producto. Excluyo de este cálculo dos componentes: la vivienda habitual y los planes de pensiones.

La vivienda queda fuera porque su rentabilidad no es gestionable activamente, y el precio no puede hacerse líquido sin irnos a vivir debajo de un puente. Mantenemos una hipoteca a tipo fijo del 1.25% que pagamos mensualmente, y que consideramos como un coste equivalente al alquiler, conscientes de que la mayor parte se está transformando en patrimonio, al que sumamos la potencial revalorización - para la herencia de nuestras hijas.

Los planes de pensiones los trato aparte más por tradición que por otra razón. Siempre los he considerado un ahorro de disponibilidad restringida. Aunque puedo traspasar entre planes, no puedo gestionarlos con la misma libertad que otras inversiones. Todo está en renta variable, y las nuevas aportaciones van a fondos indexados al S&P 500 y al MSCI World. La principal motivación siempre ha sido fiscal y, desde que la aportación máxima quedó limitada a 1.500€ por persona, lo hago automáticamente cada año sin mayor reflexión.

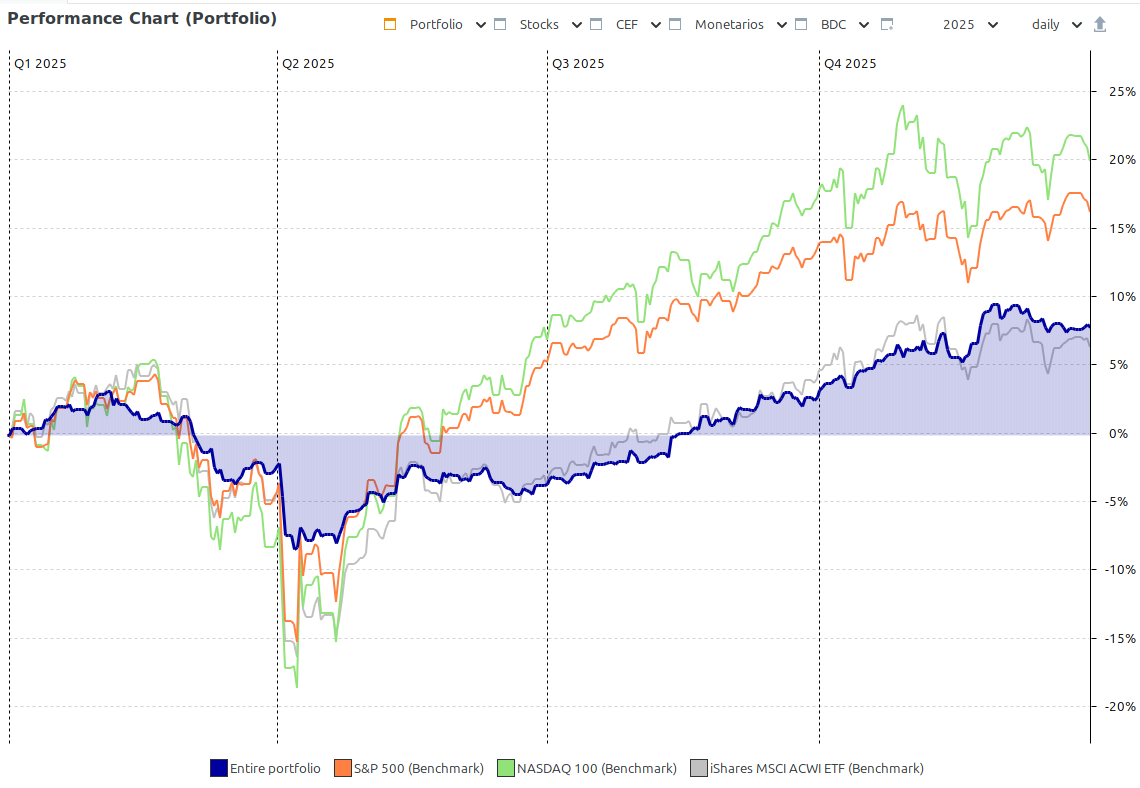

En 2025, la cartera ha logrado una rentabilidad del 7.94%. Está justo en el límite de lo que considero una buena rentabilidad sostenida, pero estoy satisfecho con el resultado teniendo en cuenta dos factores: la significativa depreciación del EUR/USD en abril y que mantengo un 25% del total en monetarios, cuya rentabilidad ha descendido al compás de la bajada de tipos. El objetivo para este año es ir desplegando ese efectivo en oportunidades que surjan, reduciéndolo hasta el 12-15%.

Como es fácil de apreciar en el gráfico, a partir de abril tanto el SP500 como el NASDAQ han tenido un crecimiento mucho mayor que la cartera. Obviamente, mi cartera completa tiene una composición mucho menos expuesta que estos índices, por lo que no se puede esperar la misma rentabilidad. Pero además se aprecia el 'golpe' del tipo de cambio perfectamente.

💰 Ingresos - dividendos

Como sabéis, una parte sustancial de la cartera está orientada a la generación de ingresos mediante dividendos. En este aspecto, he alcanzado la marca de 18.000€ brutos anuales. Expresado en euros está ligeramente por debajo de las expectativas de principios de año, nuevamente afectado por el tipo de cambio EUR/USD. Sin embargo, dado que los dividendos en dólares se reinvierten en la misma divisa, el impacto del tipo de cambio es limitado.

En 2026, a tipo de cambio constante, debería estar rozando los 20.000€ brutos si el plan se desarrolla como espero. Después de pasar por nuestra querida Hacienda, que se lleva el dinero sin hacer nada, significa un ingreso extra de más de 1.000€ al mes, que se nota de manera importante en la capacidad de incrementar las posiciones en cartera.

La mitad de estos ingresos provienen de mi cartera de CEFs, que representa solo el 13% del total. Como fuente de ingresos es altamente eficiente, aunque como era de esperar, el crecimiento de capital en esta parte es modesto. No obstante, no ha habido erosión de capital en promedio, y esta porción de la cartera en USD ha crecido un 7.20%, muy similar a la media global.

La expectativa es seguir reinvirtiendo estos ingresos en la cartera DGI (Dividend Growth Investing), generando así un efecto compuesto en los próximos años, combinando el crecimiento de los dividendos con el incremento del pago por dividendo de las empresas.

💰 Ingresos - opciones

En 2025 he estado menos activo en opciones, con períodos de inactividad total en este instrumento. Aun así, he obtenido casi 2.000€ netos como resultado de las primas cobradas, con 50 operaciones en total. Varias de ellas en Intel (INTC), donde he ejecutado la estrategia de la rueda hasta la última semana, cuando experimentó un fuerte impulso alcista.

Otro foco importante ha sido Moderna (MRNA), donde he trabajado para reducir el precio del strike mientras generaba primas, esperando una recuperación que finalmente se produjo a principios de 2026, permitiéndonos salir de la posición con un resultado muy interesante.

🛒 Compras y ventas

A pesar de las aparentes valoraciones elevadas de los mercados, 2025 ha sido otro año en el que se han podido ampliar posiciones clave. Para ello ha sido necesaria una combinación de dedicación, paciencia y sangre fría para aprovechar la oportunidad que ofreció el mercado en abril. En agosto de 2024 reaccioné lentamente ante la corrección, y este año no pensaba dejar pasar una nueva oportunidad para ampliar con agresividad las posiciones más castigadas.

Como no podría ser de otro modo, las compras más relevantes este año se han concentrado en empresas de dividendo como Altria (MO), Realty Income (O), British American Tobacco (BATS), PepsiCo (PEP), Coca-Cola (KO), Johnson & Johnson (JNJ), Texas Instruments (TXN), Home Depot (HD), Blackstone (BX) y el grupo Brookfield (BN/BAM/BIP/BEP). En este último, principalmente en la matriz BN estoy invirtiendo una buena suma de dinero. Creo que el cambio que están implementando, convirtiéndose en una aseguradora de patrimonio, va a generar una capacidad brutal en nuevo capital para invertir en los activos de los que son especialistas.

También he dedicado capital a incrementar posiciones en empresas castigadas por el mercado temporalmente: Hersey (HSY), Mondèlez (MDLZ), UnitedHealth Group (UNH), Watsco (WSO) y Automatic Data Processing (ADP) se han llevado una buena parte de la inversión. Son compañías que, siendo excelentes generadoras de beneficios, el mercado penaliza por problemas puntuales. En una cartera de largo plazo, estos son momentos óptimos para ampliar posición.

El sector de REITs también ha tenido una parte de incremento. Los principales han sido MAA y VICI, que han ido igualando sus posiciones con los que ya tenía anteriormente: Realty Income (O) y Simon Property Group (SPG).

Y no he descuidado el picoteo en otras empresas como McDonald's (MCD) ó Illinois Tool Works (ITW)

Las inversiones en Europa se han centrado en el lujo: LVMH, Hermès (RMS), L'Oréal (OR). Junto con el sector de bebidas: Diageo (DGE) y Pernord-Ricard (RI). Y una empresa imprescindible en cualquier cartera DGI: Unilever (ULVR). Pero donde más he invertido ha sido en el sector de infraestructuras con Ferrovial (FER) a la cabeza, seguido de Iberdrola (IBE). Por último he incorporado también dos nuevas empresas europeas a la cartera: London Stock Exchange Group (LSEG) y Safran (SAF). Esta última pertenece al sector industrial, y en concreto al sector de mantenimiento de motores de aviones. Con el crecimiento constante del sector aéreo, las empresas que más se beneficiarán son las de servicios, más allá de las propias compañías aéreas que, como sabemos, nadan en un mar rojo de competencia brutal.

Solo he realizado dos ventas en el año, ambas subproducto de spin-offs: Solventum (SOLV) y Magnum (MICC).

En Solventum esperé un tiempo para ver si la empresa remontaba tras el spin-off, pero no fue así. No creo que mejore su perspectiva a medio plazo, por lo que lo más probable es una adquisición similar a la de Kenvue (KVUE), otro producto de un spin-off de Johnson & Johnson. Aunque tenía esperanza de que pudiera enderezar la situación (como comenté en mi post Actualizando Kenvue), la dirección prefirió llegar a un acuerdo de fusión con Kimberly-Clark (KMB).

Una mención especial merece la empresa de moda, AST SpaceMobile (ASTS). No puedo negar que ha sido en gran parte un copytrade, pero motivado por el convencimiento de que quien estaba alabando la empresa había hecho sus deberes y profundamente. Con una inversión inicial pequeña, de menos de un 0.75% de la cartera de acciones, se ha convertido en la quinta posición en la cartera por peso a valoración de mercado.

2025 ha continuado con el despliegue constante de capital, potenciado por los ingresos por dividendos que han supuesto fácilmente un 20% del nuevo capital invertido en acciones.

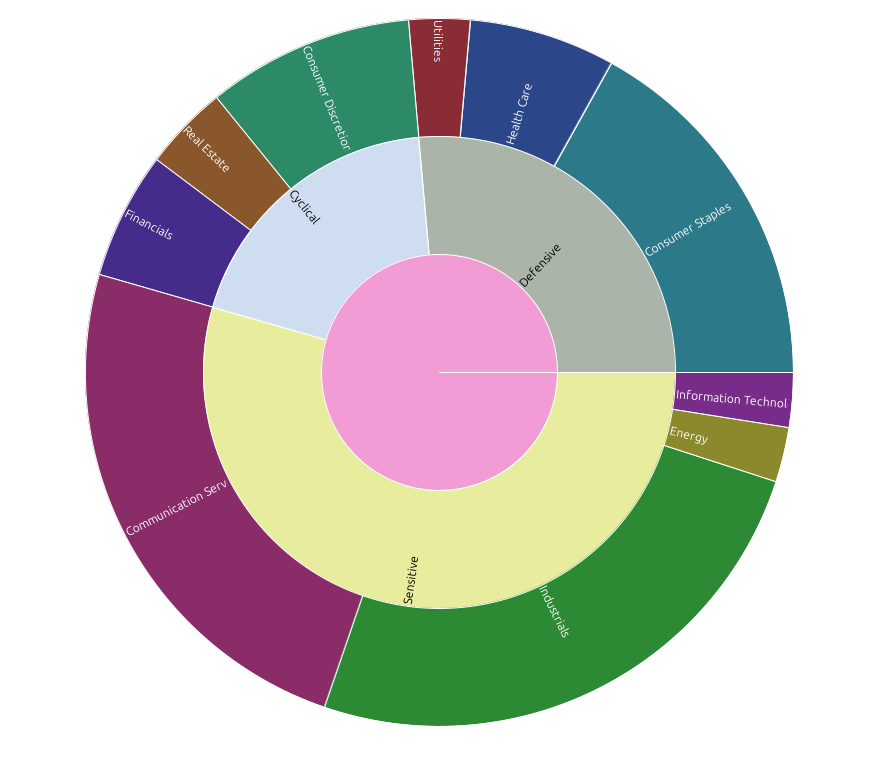

El resultado es que la cartera, por sectores, mantiene un aspecto muy similar al de 2024, con posiciones reforzadas en áreas que considero fundamentales. Hay mayor peso del sector Sensitive, debido principalmente a que incluye las acciones de Alphabet (GOOGL) y ASTS, ambas con revalorizaciones muy relevantes durante 2025.

Estrategia 2026

Para 2026, la estrategia se mantendrá prácticamente sin cambios. Los dividendos seguirán siendo una fuente de ingresos fundamental. Continuaremos aprovechando las oportunidades para ampliar en acciones castigadas en valoración pero con fundamentales sólidos.

Esto no excluye realizar alguna apuesta oportunista en el sector growth, como fue el caso de ASTS. Es una inversión que, de salir bien, dará un impulso extraordinario a la cartera. En caso contrario, el impacto será limitado por el peso reducido de la inversión inicial.

En el ámbito de las opciones, quiero ser más consistente y metódico este año. Estoy haciendo un análisis de posibles candidatas todos los fines de semana, para estar preparado para operar durante la semana. Estoy confiado en que esa media hora que dedico con calma me sea mucho más eficaz que intentar ver oportunidades durante los días que el mercado está abierto.

En cuanto a errores, sigo intentando que los errores principales que cometa sea de omisión. En este saco podemos meter Nvidia, ASML, o Novo-Nordisk antes de la caída que han tenido. Pero prefiero tener estos fallos, que no estar en empresas en las que ya me he subido, como Alphabet. Si hubiera seguido los consejos del sentimiento del mercado, hubiera tenido que vender la posición en varias ocasiones, porque "estaba muerta". Por ahora tengo una rentabilidad superior al 1000% sobre el capital invertido. Espero que siga creciendo.