Actualizando Kenvue

Más de dos años desde que Kenvue pasa a cotizar como una empresa independiente. Reviso cómo ha sido el desempeño de la compañía de forma independiente Veremos cuál es el posible impacto de las últimas noticias sobre el Tylenol.

Resumen

- Han pasado algo más de dos años desde el 4 de mayo de 2023, que es cuando Kenvue pasa a cotizar como una empresa independiente. A final de julio de ese año, escribí un artículo con una valoración de la empresa.

- Dos años después vamos a revisar cómo ha sido el desempeño de la compañía de forma independiente

- Además, vamos a ver cuál es el posible impacto de las últimas noticias sobre el Tylenol sobre la compañía

Es fácil pensar que en un mercado alcista como el que tenemos no hay oportunidad de invertir. No es así. Si miramos un poco en detalle siempre habrá empresas que, por diferentes motivos, el mercado tenga castigadas. Las empresas que pasan por alguna dificultad puntual, y que el mercado penaliza, pueden ser buenas oportunidades para forjar una cartera sólida. Siempre con cierta cautela, pues en ocasiones esos riesgos se materializan realmente y la empresa no puede salir del bache.

Este podría ser la situación con Kenvue ($KVUE), una empresa sobre la que escribí un artículo hace dos años, justo después de su spinoff de $JNJ.

En aquel momento la empresa echaba a andar por sí misma, dejando de ser una división de $JNJ, lo que debía permitirle centrarse más en las marcas de su portfolio y hacer una mejor asignación de capital y un modelo operativo más eficiente. Esta situación de empresa nueva acarreaba ciertos riesgos: costes inesperados debidos al divorcio y a la necesidad de implantar todos los sistemas productivos y de distribución por su cuenta. Ahora con algo de perspectiva podemos ver cómo ha ido desarrollando la empresa en este tiempo.

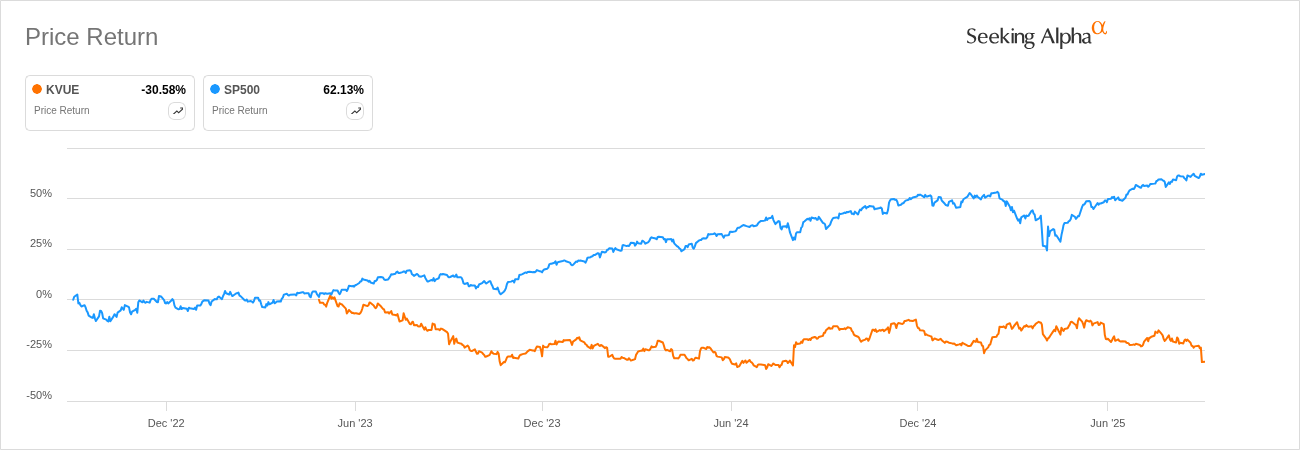

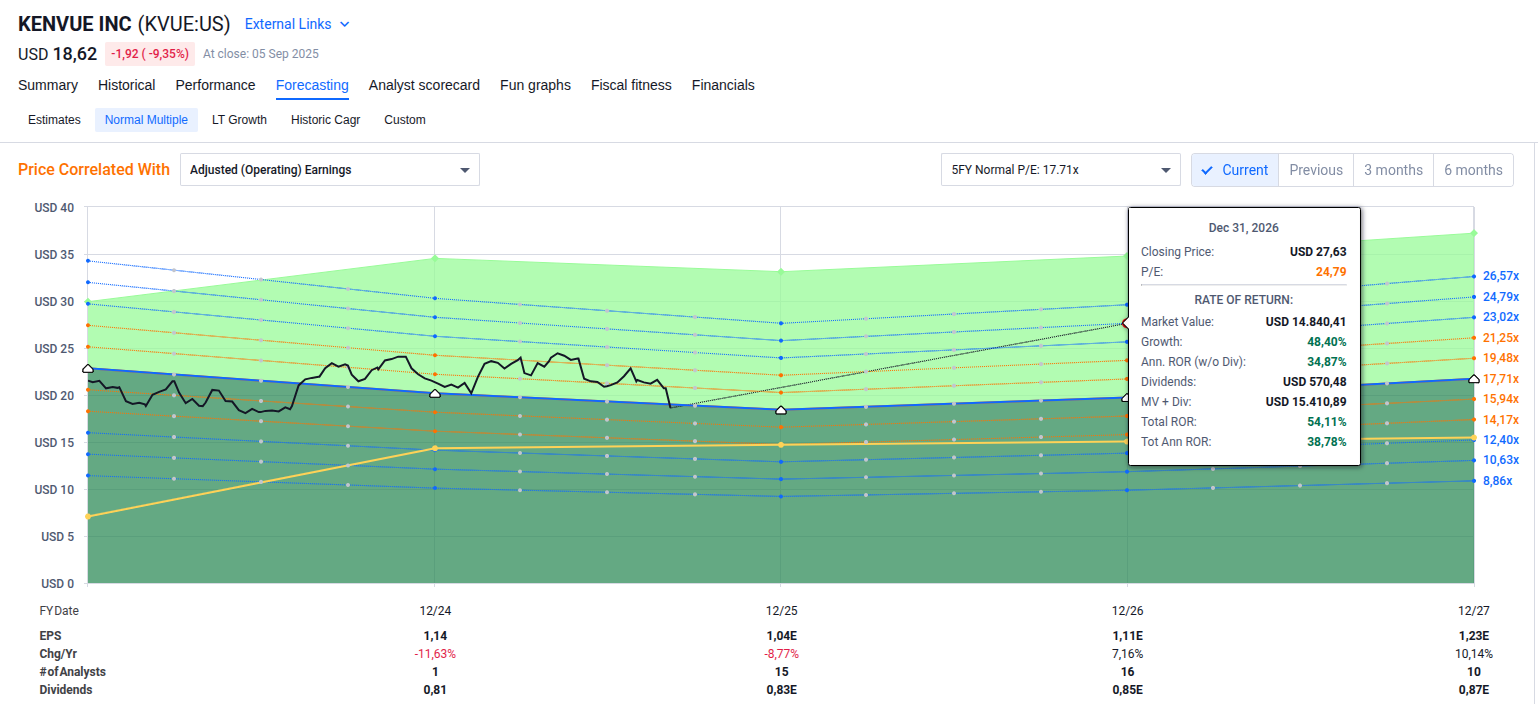

Como vemos en el gráfico, después de la salida a cotizar la empresa tuvo una caída importante en 2023 hasta los $17,15, zona en la que estuvo cotizando varios meses de 2024 hasta que en la última parte del año el mercado empezó a valorar la empresa de nuevo con mejores ojos y la cotización se movió entre los $20 y $24 desde entonces. En ningún caso ha vuelto a alcanzar los $25,17 de su precio máximo conseguido al poco de salir a cotizar.

Hasta el viernes pasado (6 de septiembre de 2025). Una noticia apuntando a que es posible que se considere Tylenol como causante de autismo en los niños cuyas madres lo consumieron durante la gestación, hizo que la cotización se desplomase un 9,35% hasta los $18,62. Volveremos más adelante sobre este asunto, pero os recuerdo que Tylenol no es más que la marca comercial del paracetamol o acetaminofen.

En primer lugar vamos a ver si la empresa ha logrado alguno de los retos que se planteaba en su salida a cotización.

Qué es Kenvue

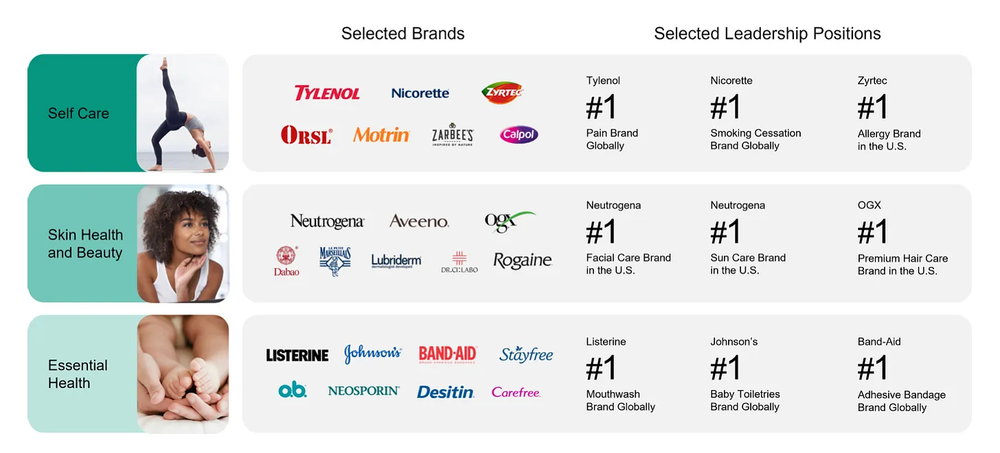

Sin entrar en detalles, recordemos que Kenvue es una empresa centrada en tres ramas de la salud de consumo: Self Care, Sking Health & Beauty y Essential Health. En todas ellas hay marcas perfectamente reconocibles por todos, y algunas más si vives en EEUU. Algunas de las marcas llegan a tener más de 135 años y son líderes en sus respectivos nichos de mercado.

Con esta alineación de marcas no parece difícil tener una empresa excelente, con un foso defensivo importante. Pero no sólo hay que tener buenos jugadores (marcas), hay que hacerlos jugar bien. Un ejemplo lo podemos tener en $ KHC, que teniendo otro buen puñado de marcas de primera, no ha sido capaz de gestionarse de forma que cree valor para el accionista y la última decisión es separarse de nuevo en dos empresas.

Dos años de evolución... o estancamiento

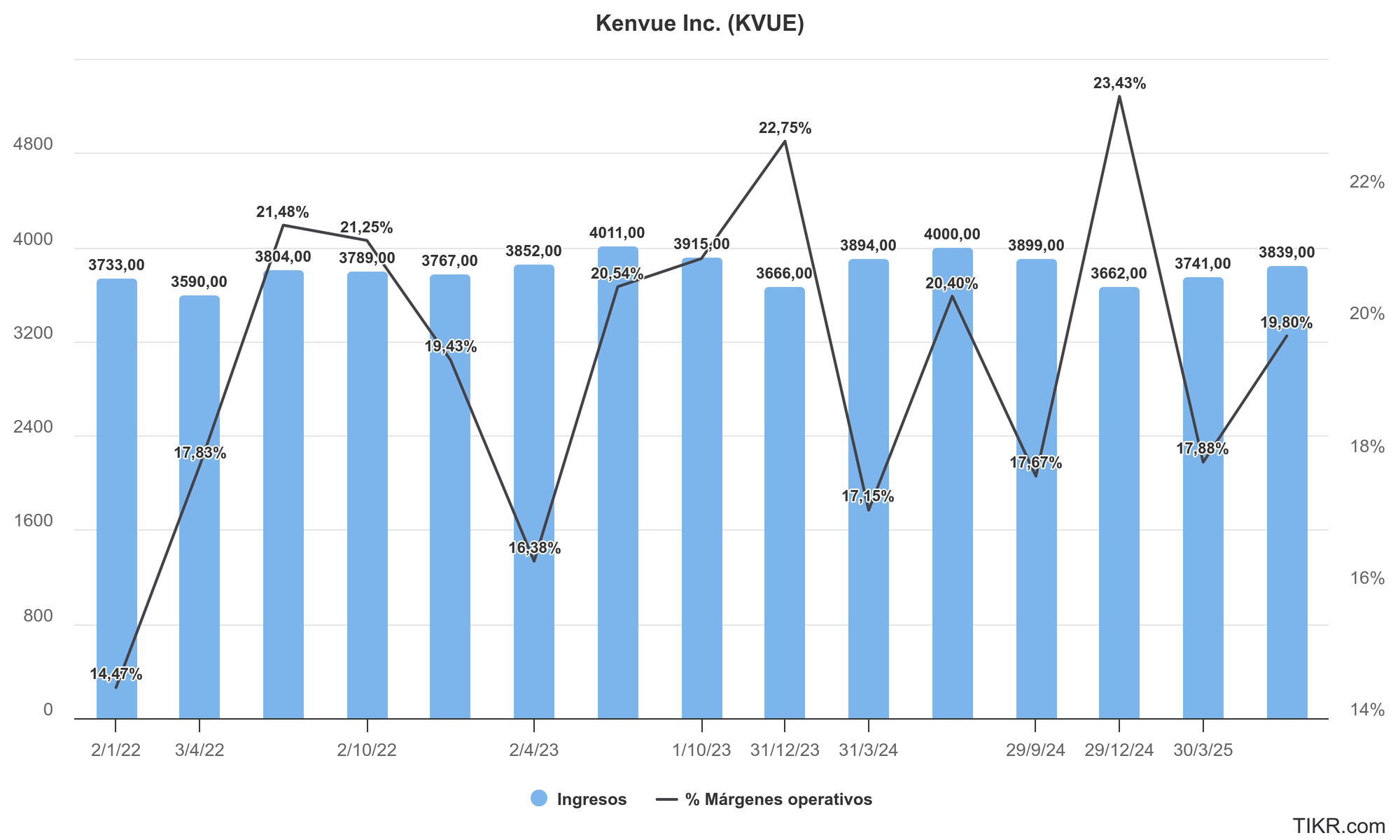

La cifra de negocio muestra que no hay crecimiento, o incluso se ha producido una bajada de un 4% en el último trimestre, comparado con el años anterior. En el año 2024 sólo aumentó un 0.1% sobre 2023, llegando a $15.455 millones. Y la previsión es que la cifra de negocio este año sea menor que la del próximo año, según el guidance actualizado. El margen operativo tampoco mejora, habiéndose reducido a un 18.14% en los últimos 12 meses comparado con un 19.53% de hace un año.

Si analizamos los últimos resultados por segmento, vemos que todos han sufrido una reducción en las ventas en el segundo trimestre de 2025 respecto al trimestre del año anterior. En todos ellos ha decrecido tanto del volumen como del precio. Este último punto es algo a tener en cuenta. Significa que las marcas de Kenvue no están logrando competir con sus pares con incrementos de precio (de hecho lo están teniendo que reducir)

| Segmento | Q2 2025 Ventas ($MM) | Q2 2024 Ventas ($MM) | Var. YoY (%) |

|---|---|---|---|

| Self Care | 1.55 | 1.63 | -4.9 % |

| Essential Health | 1.23 | 1.27 | -2.9 % |

| Skin Health & Beauty | 1.06 | 1.10 | -4.0 % |

| Total | 3.84 | 4.00 | -4.0 % |

Si volvemos a los datos de 2024, para dar una imagen más estable que no sea vea afectada por la estacionalidad, podemos ver que el Cash Flow from Operations es de $1.800 millones, sobre los más de 15.000 millones de ventas y que la deuda estaba en $8.600 millones, con un coste ponderado de un 5.1% a largo plazo. En dividendos está pagando unos $0.80 por acción, que supone a precio actual más de un 4.5% y un incremento este año del 13%, aunque su payout está por encima del 110% del Free Cash Flow.

Cambios en la directiva y entrada de fondos activistas

Es quizá por este estancamiento por lo que se ha producido un cambio de la directiva a lo largo del año. El 8 de mayo se nombró a Amit Banati como el nuevo CFO de la empresa. Su experiencia pasada incluye la vivida con Kellog, en la que participó del spinoff en Kellanova y su posterior adquisición por parte de TOMS Capital. Poco después, el 14 de julio, Thibaut Mongon que había ejercido como CEO de la empresa hasta entonces dejó el cargo de forma inmediata. A día de hoy no se ha nombrado un CEO nuevo y de forma interina está ejerciendo las funciones Kirk L. Perry. Esto último ocurrió junto con la presentación de resultados del segundo trimestre de 2025 que, como hemos comentado, muestran unos pobres números.

De forma paralela se han producido movimientos en el accionariado. Es significativo que hayan entrado 3 fondos activistas: Starboard, TOMS Capital y Third Point. En marzo de 2025, el CEO de Starboard fue nominado al comité de Kenvue.

Este cambio en la directiva y la entrada de estos fondos es seguramente lo que ha propiciado que el consejo de la empresa anunciara, junto con los resultados del segundo trimestre, la creación de un comité para analizar todas las opciones y ver la forma de crear valor para el accionista. Esto incluye una revisión de su portafolio de marcas, así como la mejora de la eficiencia operativa.

Una de las cuestiones que se está poniendo encima de la mesa es la venta o spinoff del segmento de Skin, Health & Beauty (SHB). Este segmento, que representa un 25% de las ventas, está lastrando significativamente los resultados. En el Q2 2025 sus ventas se redujeron más que las de los otros segmentos, un 3.7% ajustado, y además tiene sólo un 14.3% de margen operativo, muy por debajo de los otros dos segmentos que están en el 33.3% para el segmento de Self Care y el 24.8% para el segmento de Essential Health. Esta separación está muy en línea de lo que propugnan estos fondos activistas (Starboard, TOMS Capital y Third Point).

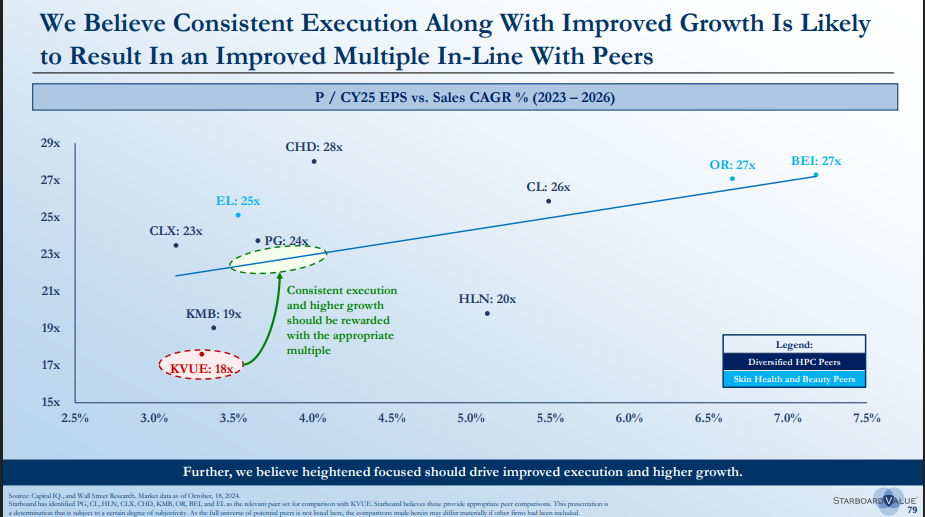

En la presentación del 2024 Active Passive Investor Summit que realizó Starboard podemos encontrar información muy relevante de cómo este fondo ve la situación de Kenvue y su desarrollo futuro. Los puntos principales que destaca el fondo son:

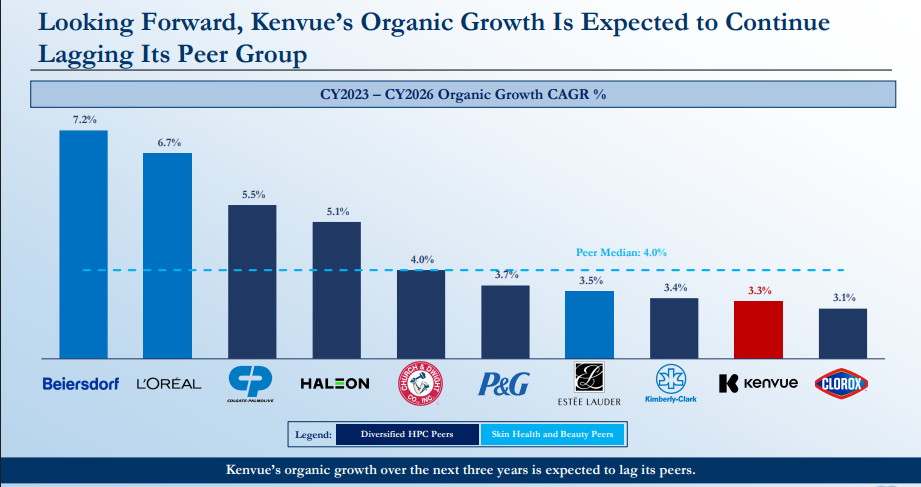

- Crecimiento bajo de Kenvue comparado con sus pares, incluso menor que el guidance inicial y a pesar de que la separación de $ JNJ se realizó justo para poder solventar este asunto. Como división mejor dentro de JNJ era más difícil crecer, pero debería funcionar mejor como empresa separada

- A largo plazo se espera que el crecimiento sea menor que el de sus pares, lo que hace que incluso Kenvue pierda cuota de mercado respecto a sus competidores.

- La valoración que hace el mercado (en 2024) es menor que la de sus pares. El fondo la establece en 18x el BPA cuando Procter&Gamble está valorada en 24 veces y Colgate en 26 veces el BPA.

- Si se analiza por segmento, el problema está en el segmento SHB, cuyo crecimiento en 2024 fue el menor de todos (y ha decrecido el que más en Q2 2025). En este caso sus competidores como L'Oreal y el segmento de consumo de Beiersdorf AG han mejorado sus ventas mucho más, por encima del 5%. Sólo Estée Lauder ha tuvo un desempeño peor ese año.

- Los márgenes de este segmento se han reducido, pasando de un 21% en 2019 a un 16% en 2023 (y al 14.3% en 2024). Están por debajo de la mayoría de sus competidores

El fondo piensa que este mal desempeño viene de la cultura en la división dentro de $JNJ, con una pobre innovación y un marketing mal orientado. Pero ahora como empresa independiente es el momento de resolverlo. En caso de aumentar el crecimiento de este segmento y su rentabilidad, debería aumentar el valor de la empresa por el crecimiento del BPA y también porque el mercado debería valorarla de forma más comparativa a sus pares, con un múltiplo cercano a 20x.

La otra posibilidad que está encima de la mesa para este segmento es la venta o spinoff. Esto parece ser que es algo que está promoviendo TOMS Capital. Esta venta podría ser total o de sólo algunas de las marcas que posee dentro de su portfolio. Hay alguna indicación de que en esta venta parcial se podrían incluir una docena de marcas que generan tan sólo unos $500 millones de ventas anuales.

Ante una pregunta de un analista sobre su experiencia en P&G, el CEO Kirk Perry respondió:

“The way we have talked about this and we will continue to be focused is our strategic alternatives and our operational excellence work are and we’re in lock step with the board on that and we’re going to continue to look at every single value creator that we can. And so that is going to happen. We’re not going to obviously comment on any individual business segment or individual business or segment while we do that...”

Como se ve, parece que la empresa está considerando cualquier posibilidad. Esto nos genera potencialmente dos escenarios de valoración. Uno en el que se produce una venta parcial o total del segmento SHB y otro en el que se reconduce la situación de este segmento y se mejoran sus ratios, como sugiere Starboard.

Tylenol

El pasado 6 de septiembre de 2025 se produjo la noticia de que el Secretario de Sanidad de EEUU, Robert F Kennedy Jr estaría considerando enlazar el consumo de Tylenol en embarazadas con el autismo de los niños en un informe que se publicará este mismo mes de septiembre. Esto produjo una caída inicial de un 14% en el precio de la acción de Kenvue, que posteriormente recuperó algo hasta cerrar con un 9.5% de bajada en el precio.

Aunque parece que los estudios médicos no son del todo concluyentes de que haya esta causalidad, sí que es cierto que este informe causaría problemas a Kenvue. De publicarse con esta contraindicación, a la potencial caída de las ventas del producto habría que sumarle los posibles problemas legales por demandas a los que se tendría que enfrentar la empresa. De algún modo esto ya lo hemos vivido con la propia $JNJ y el tema de los polvos de talco. En esta situación es muy complejo hacer una estimación de cuáles pueden ser los costes para la empresa.

En el caso de que este problema sólo afectase a las ventas de Tylenol, por verse dañada la marca, sí que podemos hacer una estimación de cómo se podría ver afectado el beneficio. Tylenol supone unas ventas anuales de unos $1.000 millones, que equivalen alrededor de un 6.5% del total de ventas de la empresa. Aunque no conocemos cómo de rentable es este producto, sí que podemos estimar que no tendrá menos margen que el segmento de Self Care en el que se engloba. Si así es el caso, podemos calcular dos escenarios, con un 10% y un 30% de reducción en las ventas.

| Escenario | Pérdida ventas ($MM) | Pérdida Margen ($MM) | % ventas Kenvue | % margen op. Kenvue |

|---|---|---|---|---|

| -10% ventas Tylenol | 100 | 22,7 | 0,65% | 0,15% |

| -30% ventas Tylenol | 300 | 68,1 | 1,94% | 0,44% |

- Un impacto del 10% en ventas de Tylenol supondría una reducción anual de $100 millones en ingresos y unos $22,7 millones en margen operativo, equivalentes a solo 0,65% y 0,15% del total empresarial, respectivamente.

- Un impacto del 30% supondría $300 millones menos en ventas y $68,1 millones en margen operativo, o 1,94% y 0,44% del total anual.

- En el peor de los dos escenarios estamos hablando de un impacto de $0,04 en el BPA. Si aplicamos un múltiplo de 18 veces, el precio de la acción se vería reducido $0,72 o lo que es lo mismo, un 3.6% sobre un valor de $20/acción.

Por tanto, si la reducción sólo fuera en ventas, el impacto sería contenido. Pero las demandas pueden generar un impacto muchísimo más significativo en caso de que se empiecen a otorgar compensaciones millonarias, como suele ser costumbre en EEUU.

Escenarios de valoración

Por todo lo anterior, podemos ver que tenemos varias fuerzas opuestas que afectan a la cotización. En un extremo tenemos la pobre ejecución de la empresa hasta ahora y los problemas con Tylenol. En el otro extremo tenemos la potencialidad de resolver el problema de la división de SHB, aunque sea a través de su venta o spinoff.

El impacto que ha tenido la cotización en las dos últimas sesiones puede dar un punto de entrada inmejorable. Pero para ello se ha de resolver el problema de Tylenol sin más cambios en las cuentas que una reducción de las ventas de paracetamol, que también afectaría a las marcas genéricas y que significaría probablemente más uso de ibuprofeno (Advil) y de naproxeno (Aleve). Un gran riesgo, y muy difícil de cuantificar su impacto, es que la admisión de que el paracetamol causa autismo en niños lleve a la presentación masiva de demandas a lo ancho de todo EEUU.

Por otro lado, la venta o mejor gestión de la división SHB puede mejorar los márgenes de la empresa o generar un ingreso de caja significativo. Podemos analizar cuál sería el impacto en la cotización de cada uno de los escenarios positivos.

Si pensamos que SBH mejora su operación y los márgenes aumentan, lo cuál es percibido por el mercado con un incremento de los múltiplos podemos pasar a una valoración de más de $27 con un múltiplo de 24x incluso teniendo en cuenta un crecimiento magro de los ingresos. Esto es un incremento de un 54%.

En el caso de que pensemos que se produce una venta del segmento SBH, tenemos que hacer una valoración de cuál es el precio que se podría pagar por él. Si revisamos las últimas transacciones en empresas o divisiones similares podemos ver que Nestlé vendió su división en 2019 por unas 3.6x ventas. Este mismo verano, en julio, Perrigo ha vendido su rama de Dermacosmetics por 327 millones. Es una operación mucho más pequeña y no hay datos de las ventas de esa división, pero los analistas creen que está alrededor de 2 a 3 veces ventas. Si aplicamos un ratio similar a la división de Kenvue, que vende más de $4.000 millones, estaríamos hablando de un importe de más de $12.000 millones. Si se repartiera como dividendo (entre las 1920 millones de acciones) se produciría un pago de unos $6,25 por acción, lo que sumado a la cotización de $18 pondría el precio en más de $24 -> una subida de más de un 29%

Momento de decidir

Es en estos momentos de dificultad de una empresa cuando hay que decidir si ampliar posición, quedarse a la espera o vender la posición que tengamos. En mi caso estoy dudoso sobre si ampliar la posición y cómo hacerlo: venta de puts, compra de calls, o simplemente comprando más acciones.

Sí que sé que no tengo intención de vender - puede que la empresa no sea capaz de mejorar su ejecución, pero aún así creo que hay mucho valor en las marcas que tiene. Si no sale bien, habré perdido el coste de oportunidad.

Y es muy posible que amplíe el número de acciones que tengo en cartera. Es ahora una posición está en la mitad baja de la tabla por peso con sólo un 0,30%. Creo que la empresa tiene varias oportunidades por delante para hacerlo bien, y sólo un obstáculo: el que hemos comentado de Tylenol. Y esta situación puede ser la que aporte una volatilidad muy relevante en las próximas semanas y que tengamos diferentes oportunidades para ampliar.