CVS - actualización 2024

Después de dos años de la publicación de la tesis de CVS, llega el momento de revisar si se han cumplido las hipótesis que se planteaban en la misma.

Después de dos años de la publicación de la tesis de CVS, llega el momento de revisar si se han cumplido las hipótesis que se planteaban en la misma.

Situación actual

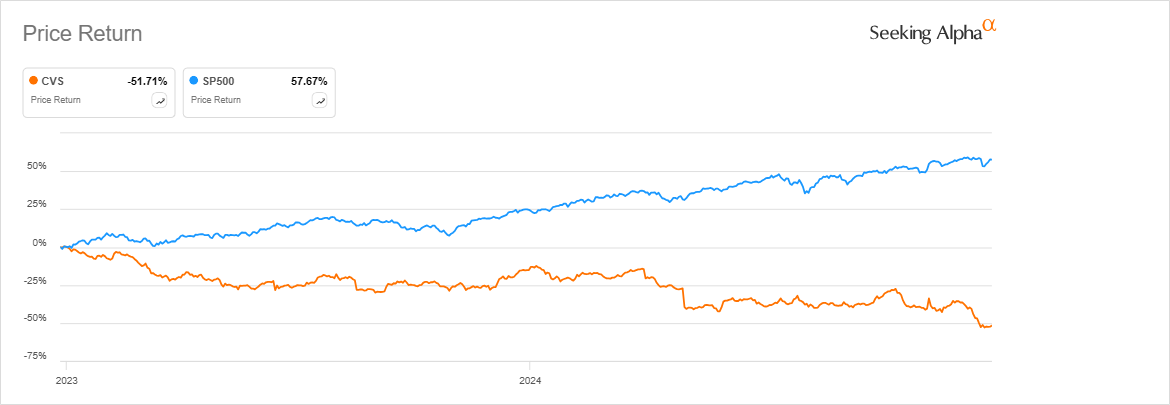

En este tiempo, los resultados de la compañía se han deteriorado sustancialmente, y la cotización está reflejando estas dificultades. La cotización ha caído un 50% en estos 2 años, al mismo tiempo que el SP500 ha subido más de un 50%.

La empresa se está enfrentando a dificultades mucho mayores de las previstas. Por un lado, las sinergias que yo describía en la tesis parecen no estar materializandose.

Por otro lado, hay un sentimiento contra las aseguradoras de salud (como United Health) y farmacéuticas y en concreto contra las compañías de beneficios farmacéuticos (PBM) por parte de la nueva administración Trump, que se han incrementado con el nombramiento de Robert F. Kennedy Jr. como Secretario de Salud. Cuánto de esto sólo sea un discurso que quiere poner el foco en uno de los grandes problemas de EEUU, que son los costes sanitarios en su conjunto, y cuánto realmente impacte en los PBM o en otros sectores de la cadena del sector salud, está aún por ver.

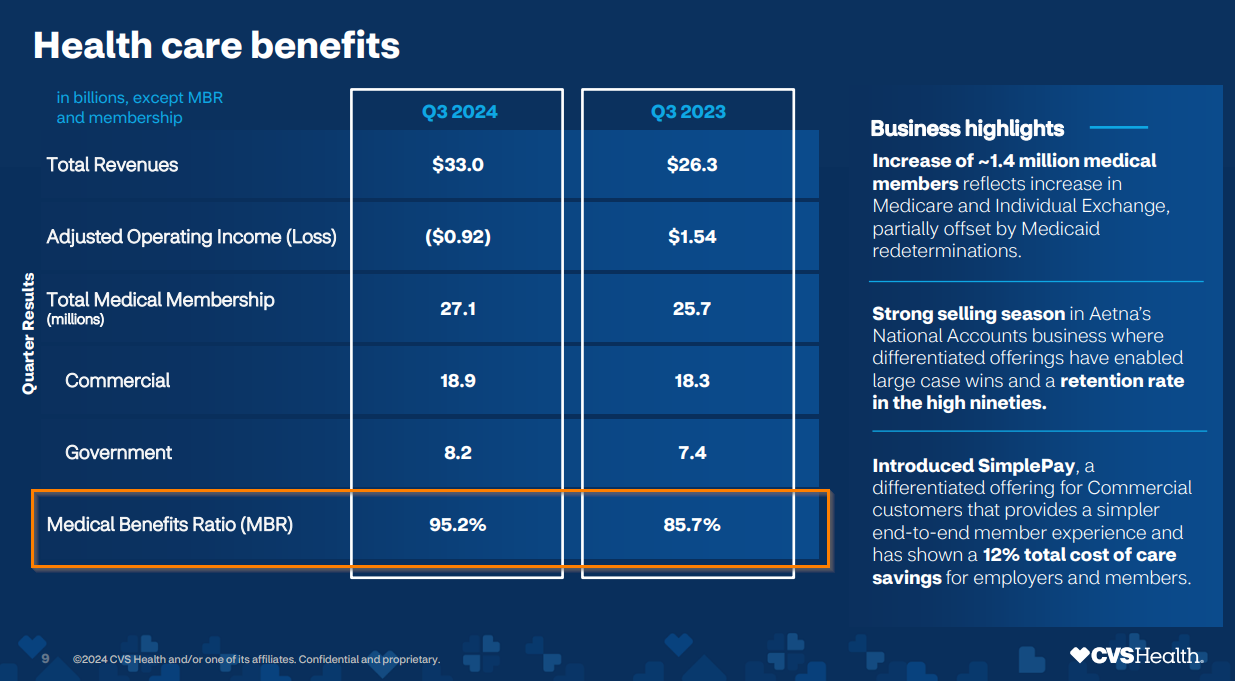

Para completar lo anterior, que podría ser sólo ruido de mercado, la compañía se está enfrentando a costes mucho mayores en la unidad de Health care Benefits (antigua Aetna), por los elevados niveles de utilización. En esta unidad se ha pasado de un MBR (Medical Benefits Ratio) de un 85.7% en Q3 2023 a un sorprendente 95.2% en el Q3 2024. Este ratio mide cuánto de las primas se consume en dar servicios a los clientes, por lo que cuanto más alto sea, peor es para la compañía.

Estos resultados en la unidad de Health care Benefits ha hecho que el beneficio operativo de la misma pase de $1.54 por acción a una pérdida de -$0.92 por acción en el trimestre. El problema no es sólo la pérdida, es que además esta unidad era la más rentable de la compañía.

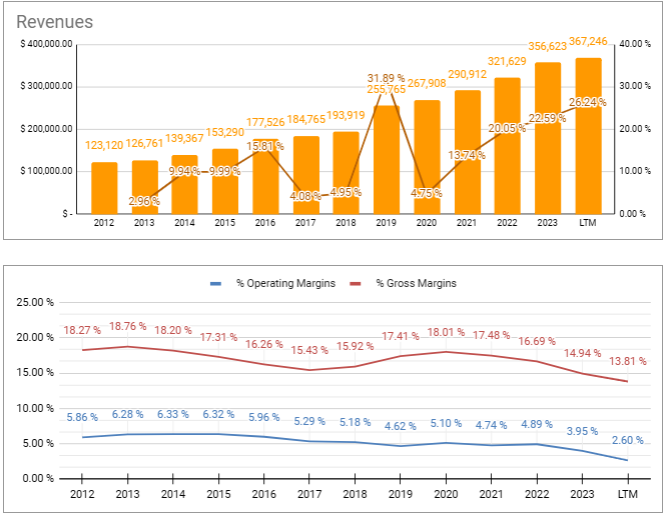

Debido a estos vientos en contra, la compañía está empeorando todos sus márgenes, a pesar de haber incrementado los beneficios del orden de un 20% anual, hasta los $367000 millones en los últimos 12 meses, lo que está muy por encima del modelo de valoración que preveía un crecimiento mucho más suave, del 4% anual. Pero este crecimiento no se está trasladando en resultado, y de ahí el empeoramiento de los márgenes. Toda esta presión llevó al cambio de CEO el pasado 18 de octubre, nombrando a David Joyner en sustitución de Karen Lynch.

Como se aprecia en la siguiente imagen, el margen operativo ha bajado a un 2.6%, desde un 4.89% que tenía en 2022. Esto hace que los $15000 millones de margen de 2022 se reduzcan hasta sólo $9500 millones.

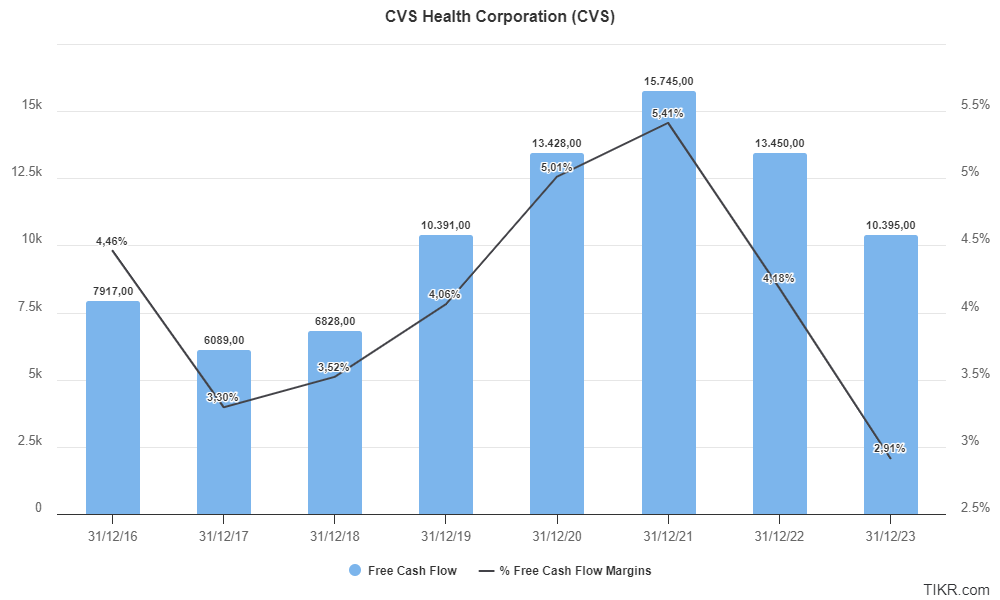

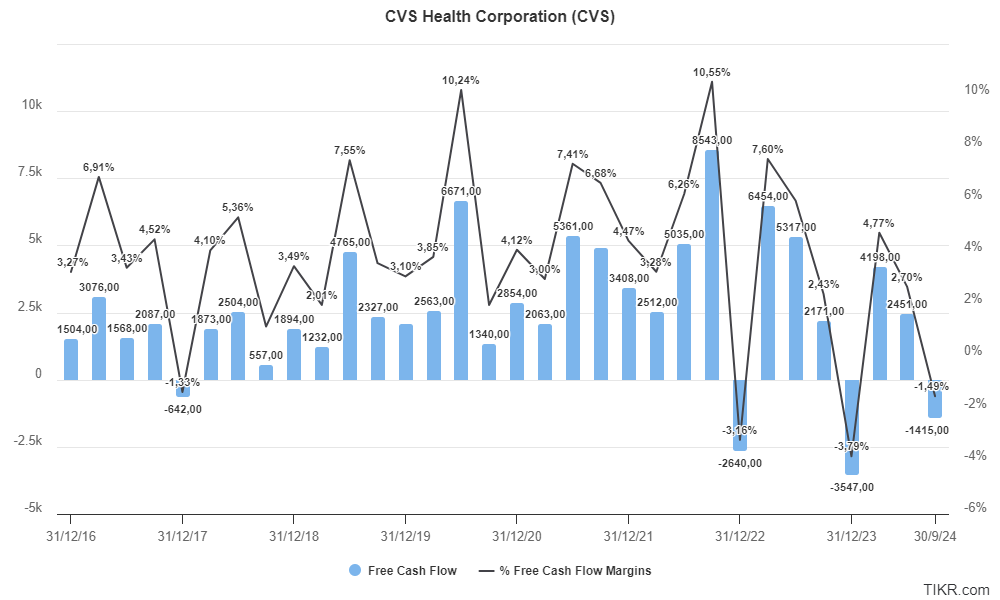

Y como no podría ser de otro modo, el FCF se ve muy impactado. Descontando el FCF de 2017, que está muy reducido por la adquisición de Aetna, la tendencia que tenía la compañía era positiva hasta 2022. En este año, se produjo una provisión de $5,000 millones por el pago por las reclamaciones de los opiáceos que desconté del modelo de valoración por ser un one-off. Pero incluso incluyendo esa provisión, el FCF no ha hecho más que bajar, llegando a 2023 con solo 10000 millones y con una previsión para 2024 mucho peor, si tenemos en cuenta que el cuarto trimestre solía ser el más flojo (llegando a estar negativo en 2022 y 2023). Si se repite ese patrón este año, sólo con que el FCF del cuarto trimestre sea cero, el FCF del año estará en el entorno de los $5000 millones, que es la mitad de 2023. Si se produjera un FCF negativo, el resultado será desastroso.

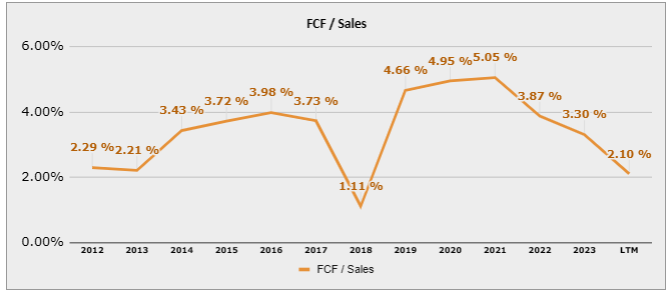

De nuevo, al igual que con el margen operativo, el FCF sobre ventas también se ha desplomado, hasta la cifra más baja de los últimos 12 años.

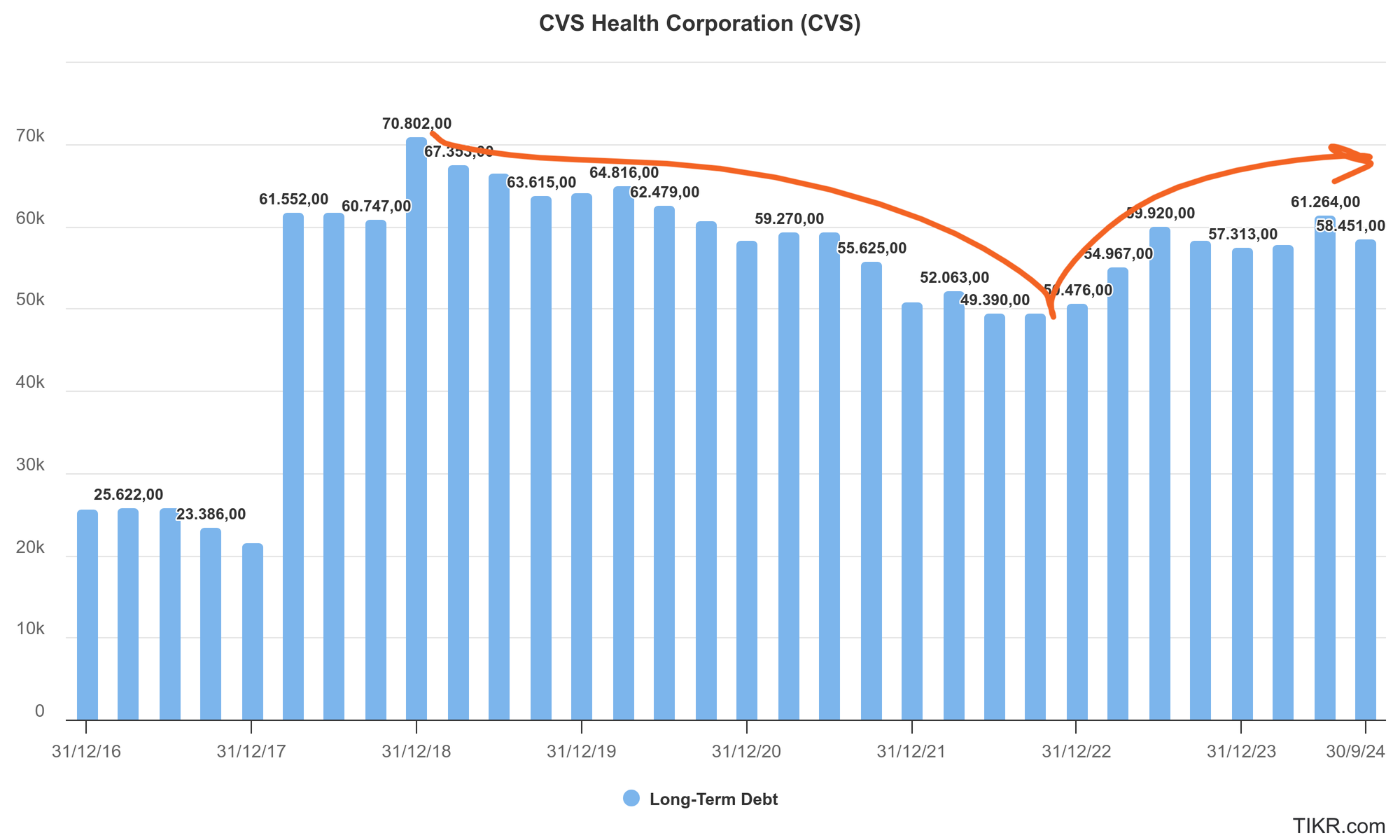

Si nos vamos a la deuda, también observo con preocupación que se ha roto la tendencia de pagos que había después de la adquisición de Aetna y, justo después de la publicación de la tesis de CVS sobre los resultados de 2022, se comienza a incrementar de nuevo, alcanzando en 2023 un importe superior al que tenía la compañía en 2021.

De nuevo, esto no ayuda a que el ROIC mejore, por lo que en los últimos 12 meses éste baja a un 4.8$% cuando tenía de media tasas muy superiores.

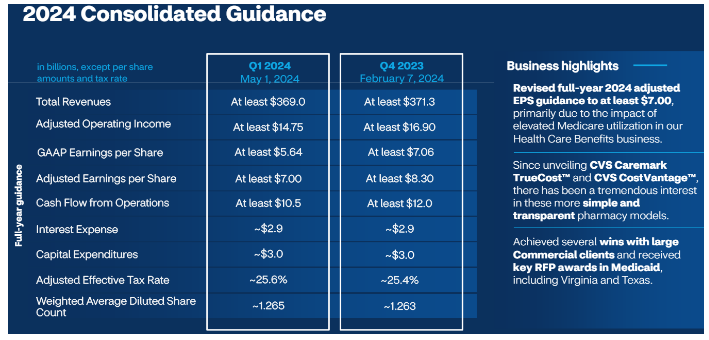

Por último, el guidance de la compañía se ha ido degradando de forma reiterada en cada una de las presentaciones de resultados de este año, hasta el punto de que no se ha presentado guidance nuevo en la presentación del Q3 2024. La imagen de abajo muestra el guidance de Q1 2024 comparado con el de Q4 2023, que ya se había rebajado respecto al anterior.

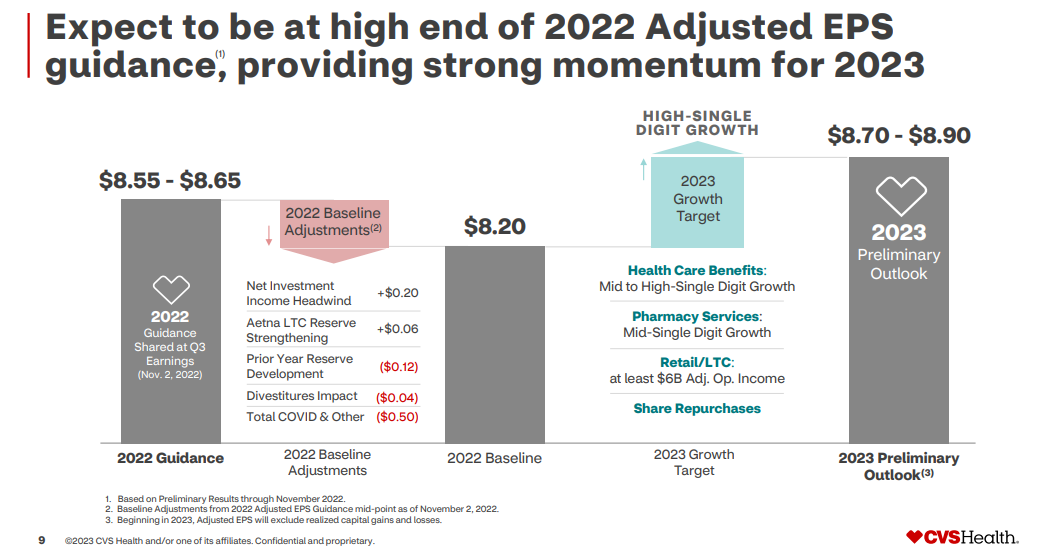

Como comparación, el de abajo es el guidance que se presentaba para 2023, con un resultado que alcanzaba los $8.70 por acción

Dividendo

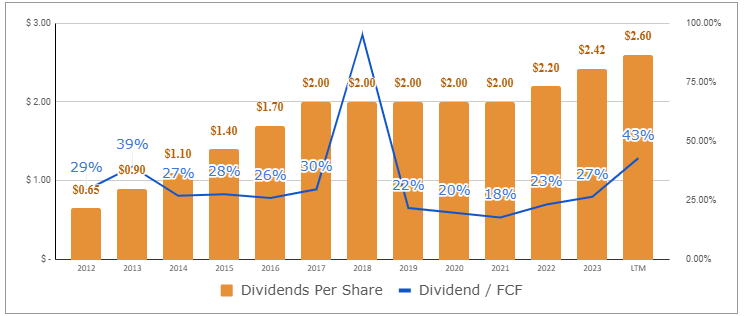

Es quizá la única alegría que nos da la compañía. El dividendo sigue creciendo y parece que el ratio sobre FCF es aceptable. Aunque también debemos vigilarlo muy de cerca, porque la bajada del FCF tan importante ha hecho que el payout ratio crezca hasta el 43%.

Y cuando al dividendo le sumamos los 2800 millones usados en recompras de acciones, este ratio se eleva a un preocupante 79.5%. Si bien es cierto que con lo deprimido que está el precio de la acción es quizá ahora el mejor momento para hacer recompras, el destinar un % tan alto de FCF a remuneración, con una deuda en aumento, puede que no sea la combinación más deseable.

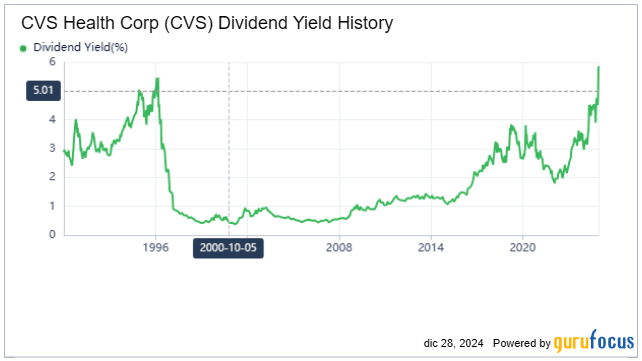

En estos momentos el dividendo está en el 5.96%, su valor más alto en toda la serie histórica desde 1986. Aunque CVS ha incrementado el dividendo de forma constante desde 1997, por lo que sería razonable pensar que seguirá intentando no dejar de pertenecer al club de aristócratas del dividendo, no podemos darlo por seguro si los márgenes se siguen deteriorando. Como ejemplo, hemos tenido este mismo año el recorte del dividendo de 3M después de 60 años de incrementos continuados.

Actualización de la valoración

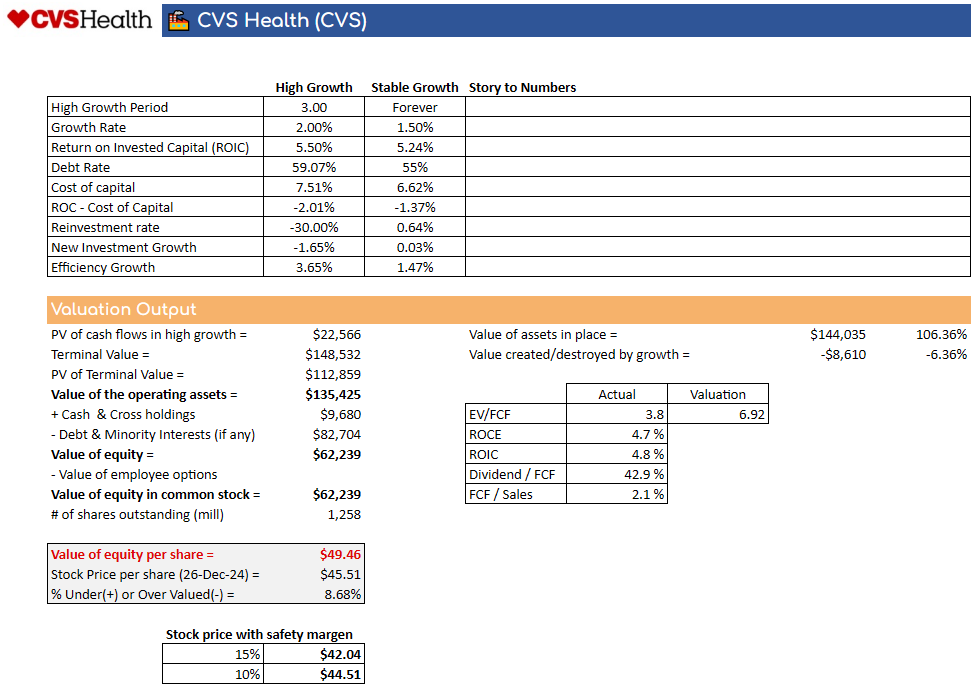

Al considerar todos estos nuevos datos, la valoración realizada ha cambiado drásticamente. Por un lado tenemos un valor menor de los activos actuales, al tener un menor resultado, que no compensa la reducción en el coste del capital.

Al mismo tiempo, el menor crecimiento del resultado los próximos años, con unos márgenes estimados mucho más bajos que en el modelo anterior hace que la valoración se hunda. La mayor deuda tampoco ayuda a mejorar el valor del equity de la compañía, y sólo la reducción de las acciones en circulación (-2%) empuja un poco la valoración al alza.

Conclusión

- Es claro que las hipótesis del modelo de valoración realizado en 2022 no se han cumplido y la valoración ha cambiado drásticamente.

- La empresa está enfrentando dificultades importantes, con varios nubarrones que se ciernen sobre la industria en los próximos meses.

- Dado que tenía la posición en pérdidas, vendo toda la posición para compensar pérdidas y ganancias fiscales.

- El nuevo modelo de valoración arroja un precio en el entorno de la cotización actual. Por tanto, no tengo previsto recomprar mientras no mejore la situación.

- La compañía necesita mejorar sus ratios de rentabilidad y FCF para que la cotización pueda mejorar. En las próximas presentaciones de resultados hay que estar atento a cómo se comportan estos parámetros.

- La rentabilidad por dividendo sí es atractiva, si la empresa puede mantener el mismo nivel a futuro.

Por favor, dejad en los comentarios cualquier pregunta o discrepancia que tengáis respecto a la valoración.