Pfizer - momento clave

El precio de las acciones de Pfizer refleja una mezcla de riesgos en el pipeline, unas previsiones de la directivas cautelosas, a pesar de algunos progresos operativos, y una deuda abultada provocada por las adquisiciones recientes, que generan varias dudas.

- El precio de las acciones de Pfizer refleja una mezcla de riesgos en el pipeline, unas previsiones de la directivas cautelosas, a pesar de algunos progresos operativos, y una deuda abultada provocada por las adquisiciones recientes, que generan varias dudas. Esto incluye a la realizada en 2024, Seagen (oncología), y la que acaba de anunciar en septiembre de 2025 de Metsera (medicamentos para la obesidad).

- Para demostrar la posibilidad de un turnaround, es necesario que la empresa muestre que es capaz de llevar a comercialización varios de los medicamentos que están en las últimas fases de aprobación y que estos generen unos ingresos importantes. Especialmente si hay uno de los denominados unicornios entre ellos que son aquellos que generan más de 1.000 millones de ingresos anuales.

- También es fundamental que se mejore el ratio de deuda que supera los 60.000 millones y ahora mismo supone un corsé a la capacidad de la empresa de hacer nuevas adquisiciones si fuera necesario.

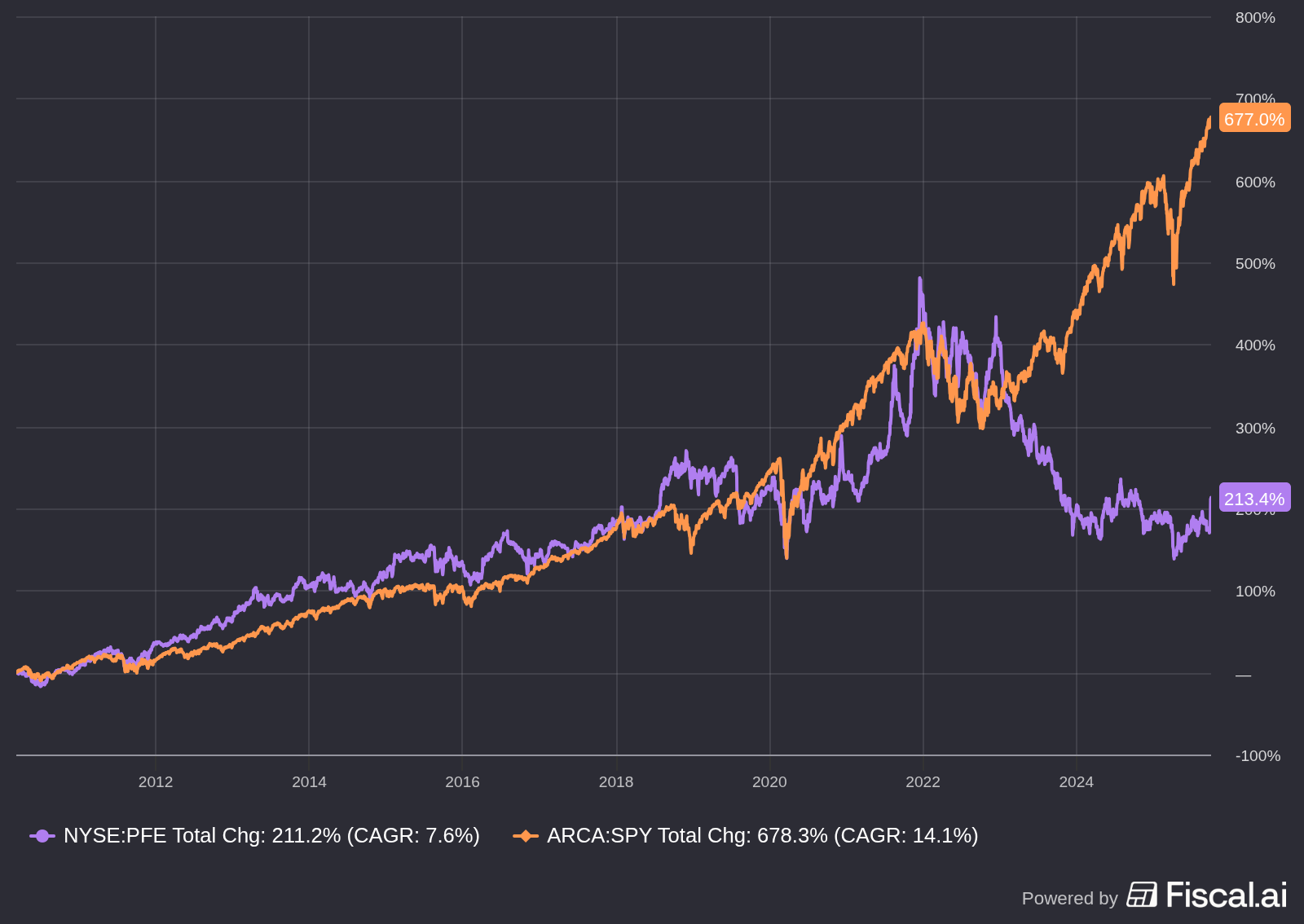

Pfizer se encuentra en un momento complejo. Después de todos los ingresos extra que se generaron por la vacuna del COVID-19, la empresa está volviendo a tener unos ingresos más en línea con los años anteriores al tiempo que se enfrenta a patentes que expirarán en los próximos dos años, y sin un pipeline que se pueda considerar sólido. Para paliar algunos de estos problemas ha realizado adquisiciones por lo que la deuda que acumula es significativa. Estas adquisiciones tardarán en dar resultados positivos en la línea de ingresos, si es que llegan a generarlos. Todos son motivos que han llevado a que su cotización en los últimos 3 años se haya desplomado un 50%, lo que contrasta enormemente con la revalorización de más de un 80% del S&P500.

La compañía está transitando de un modelo de la era COVID de altos ingresos y bajo riesgo a un modelo de alto riesgo, como es el que se enfrentan la mayoría de empresas farmacéuticas. Esta transición ha llevado a la acción a una valoración con un descuento significativo, con el PER cotizando en torno a 7,8x a 8,05x basado en estimaciones para 2026. Esta valoración es sustancialmente inferior a su PER promedio histórico de cinco años de más de 10x, lo que sugiere que el mercado ya ha descontado fuertemente los riesgos a la baja asociados con los reveses del pipeline y la expiración de patentes. La tesis central para la recuperación de Pfizer depende enteramente de la integración y comercialización exitosa del portfolio de Seagen, el despliegue efectivo de 4.500 millones de dólares en ahorros de costes, y la mitigación rápida de una concentración de pérdidas de patentes esperadas en el período 2027–2028.

Vientos en contra

Normalización de ingresos post-COVID

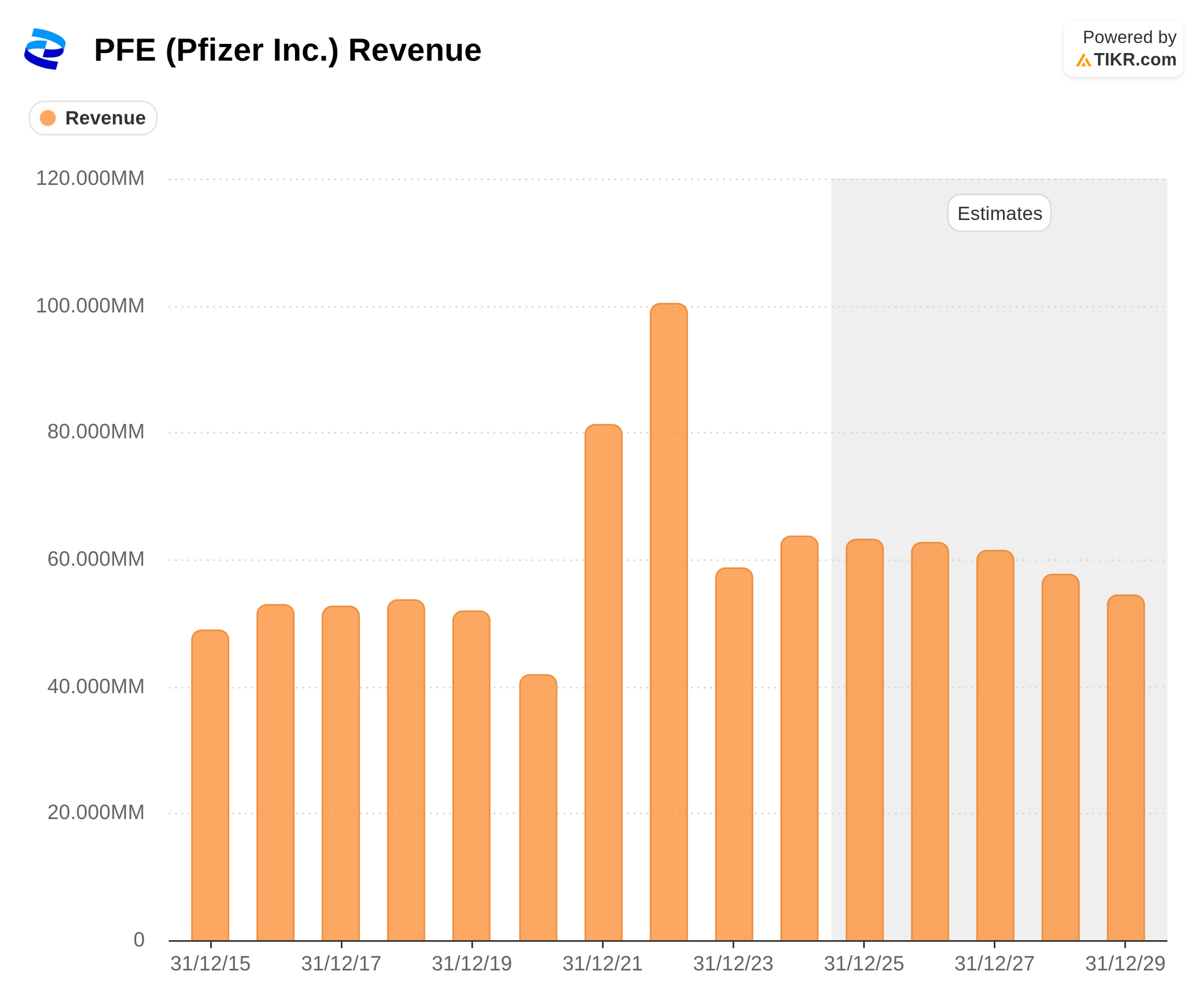

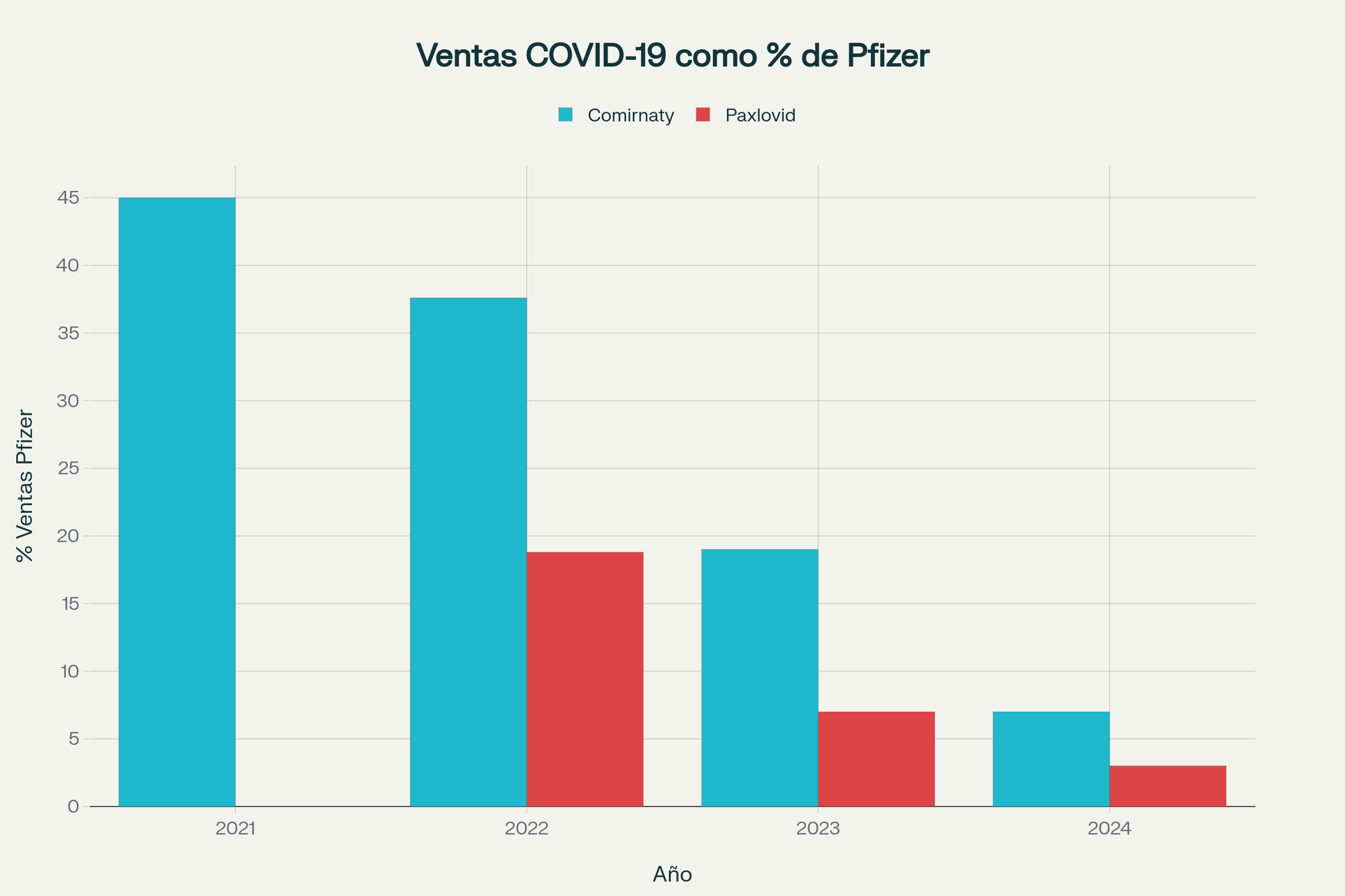

Tras el pico de ingresos por la vacuna del COVID, el mercado ha ajustado rápidamente las expectativas a la baja. Aunque Pfizer reportó ventas del año completo 2024 alcanzando los 63.600 millones de dólares, representando una ganancia operacional del 7% desde 2023, esta métrica enmascara la caída subyacente en los ingresos de productos COVID-19.

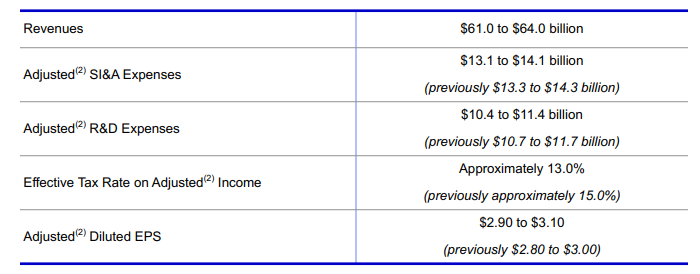

El guidance de ingresos de la compañía para 2025, reafirmado entre 61.000 y 64.000 millones de dólares, sugiere una estabilización o declive menor comparado con 2024. Este guidance incluye la expectativa de que los ingresos de productos COVID-19 en 2025 serán en gran medida consistentes con los niveles de 2024, después de excluir aproximadamente 1.200 millones de dólares en ingresos no recurrentes de Paxlovid contabilizados en 2024. El desafío para la compañía es demostrar que su negocio base puede lograr un crecimiento operacional sustancial suficiente para superar los vientos en contra regulatorios y de patentes.

La tormenta perfecta 2026-2028

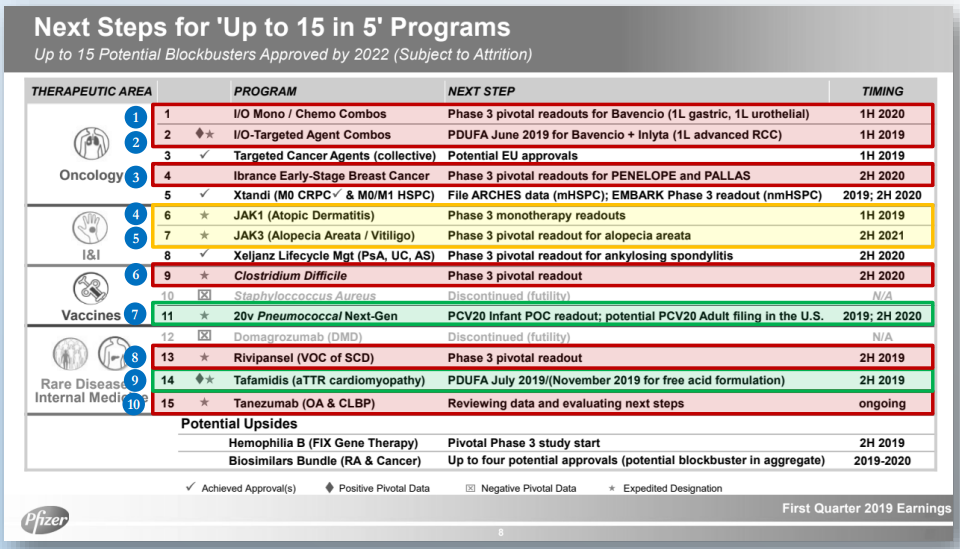

En una farmacéutica el pipeline es fundamental para mantener sus ingresos. Es por ello que el nivel de inversión en I+D es realmente alto. La finalización de una patente de un medicamento conlleva la aparición de genéricos, lo que causa una erosión tremenda en los ingresos. En el caso de Pfizer el pipeline no ha funcionado en los últimos años. Como indica el fondo Starboard en una presentación en 2024, en los últimos años la capacidad de Pfizer de poner nuevos productos en el mercado, descontando la vacuna del COVID-19, ha sido muy escasa. En la captura de pantalla, se puede ver que de todos los desarrollos que tenían en la presentación de resultados del Q1 de 2019, sólo han sido capaces de poner en el mercado dos de los productos.

Pero como los males no vienen solos, el otro producto que podría haberse convertido en una estrella (Danuglipron), que era un medicamento oral del tipo GLP-1 para el tratamiento de la obesidad, paró su desarrollo en abril de 2025 por las preocupaciones de que este medicamento produjera algún tipo de cáncer de hígado. Esto ha incrementado el sentimiento negativo hacia la empresa, pues no puede entrar en un mercado que se estima en más de un 100.000 millones de dólares para el año 2025 al tiempo que otros competidores sí que han sido capaces: Novo-Nordisk y Eli Lilly. Este fallo es lo que motiva la adquisición anunciada estos días de la empresa Metsera, por $4.900 millones en metálico, y potenciales pagos diferidos hasta $7.300 millones.

Y esto nos lleva al patent cliff. El no colocar en el mercado nuevos productos expone a la empresa a la reducción de ingresos por los medicamentos que pierden la protección de la patente. En el caso de Pfizer nos enfrentamos a una situación compleja los dos próximos años.

Prevnar 13 (Vacuna Neumocócica)

- Expiración: 31 de marzo de 20262

- Estrategia de mitigación: Vacunas neumocócicas de próxima generación (Prevnar 20/21)

- Problema: Los biosimilares erosionarán cuota de mercado inmediatamente

Eliquis (Anticoagulante, con BMS)

- Expiración: 5 de marzo de 20272

- Participación de Pfizer en ventas 2024: Aproximadamente $7.400 millones.

- Gravedad: Esta es la mayor amenaza para los ingresos, pues representa más de un 10%. La erosión de los genéricos en anticoagulantes orales es típicamente rápida y de mucho impacto.

Ibrance (Cáncer de Mama)

- Expiración: 20272

- Relevancia: Pilar clave del portfolio oncológico.

Xtandi (Cáncer de Próstata)

- Expiración: 2027

- Relevancia: en 2024, las ventas de este medicamento representaron un 3% del total de ventas.

El que la expiración de estas patentes esté en el tiempo alrededor de 2027 crea un desafío financiero monumental. Estamos hablando de una pérdida de ingresos combinada estimada de más de 15.000 millones de dólares.

Regulación y medicamentos genéricos

La implementación de los cambios de la Parte D del Inflation Reduction Act (IRA), efectivos en 2025, supone un impacto neto desfavorable en los ingresos de aproximadamente 1.000 millones de dólares respecto al año anterior. Este viento en contra regulatorio actúa como un lastre significativo, absorbiendo una porción sustancial de cualquier crecimiento operacional potencial logrado por el negocio.

Además, la competencia anticipada de genéricos y biosimilares se espera que cause un impacto negativo en los ingresos de aproximadamente 600 millones de dólares en 2025. Cuando estos vientos en contra regulatorios y de pérdida de exclusividad (LOE) se combinan, representan aproximadamente 1.600 millones de dólares en presión externa que la compañía debe superar simplemente para mantener el nivel actual de ingresos.

Perspectiva Financiera y Proyecciones (2025–2027)

A pesar de la presión en las ventas, el management ha demostrado éxito en proteger la línea inferior de la cuenta de resultados a través de medidas agresivas de eficiencia y control de costes. Mientras que el guidance de ingresos del año completo 2025 fue reafirmado en 61.000 a 64.000 millones de dólares, el guidance de BPA fue elevada en $0,10 en el punto medio, aterrizando en el rango de $2,90 a $3,10.

Esta resiliencia en las ganancias es atribuible en gran medida a la confianza continua en el negocio, un impacto favorable del tipo de cambio, mejora en la tasa impositiva efectiva, y, más notablemente, el programa de ajuste de costes en curso. El programa está en camino de conseguir aproximadamente 4.500 millones de dólares en ahorros netos para finales de 2025.

Estrategia de M&A y estructura de capital. El elefante en la habitación

La estrategia de Pfizer se basa fuertemente en adquisiciones grandes y financiadas con deuda para reconstruir inmediatamente su perfil de crecimiento y combatir el patent cliff anticipado. Esta estrategia agresiva de crecimiento inorgánico ha alterado fundamentalmente su estructura de capital.

Estructura de capital y apalancamiento

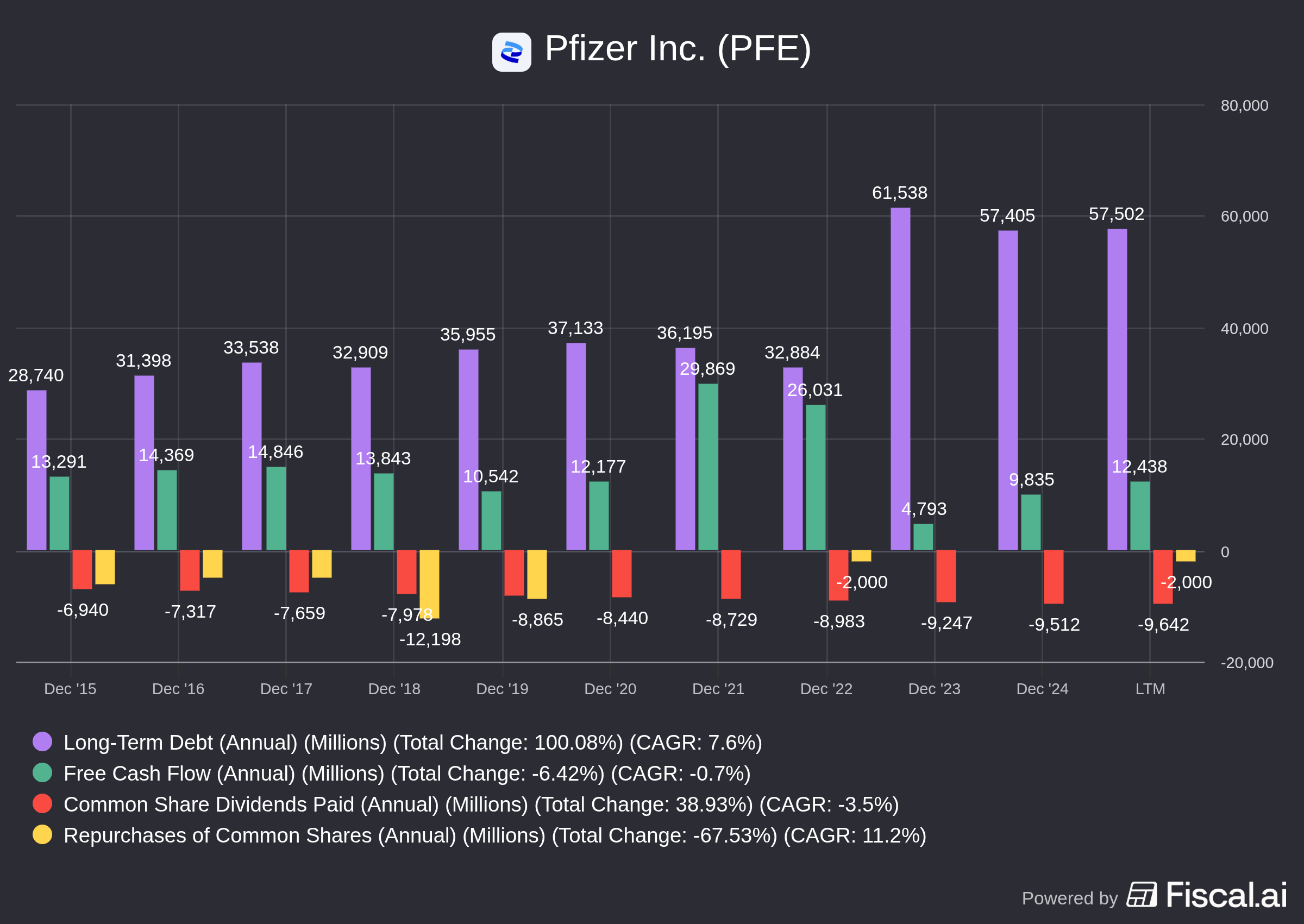

Pfizer lleva una carga de deuda considerable, derivada principalmente de la adquisición de Seagen por 43.000 millones de dólares. A junio de 2025, la deuda total asciende a 62.044 millones de dólares.

La estrategia de M&A tuvo consecuencias inmediatas y predecibles:

- S&P Global Ratings: Rebajó a Pfizer de 'A+' a 'A' en diciembre de 2023, citando la expectativa de que el apalancamiento (Deuda/EBITDA) permanecería por encima de 2,5x durante más de dos años.

- Moody's: Rebajó de A1 a A2,21 anticipando una deuda bruta/EBITDA pro forma ligeramente por encima de 4x a finales de 2023.

Además, la gran cantidad de deuda, junto con el hecho de que Pfizer esté actualmente repartiendo como dividendo el 100% del FCF, hace que no se estén realizando recompras de acciones. Justo en el momento en el que la acción está más deprimida y serían cuando más valor generasen al accionista. De la presentación de resultados del segundo trimestre de 2025.

No share repurchases have been completed to date in 2025. As of August 5, 2025, Pfizer’s remaining share repurchase authorization is $3.3 billion. Current financial guidance does not anticipate any share repurchases in 2025. The company expects to continue to de-lever in a prudent manner in order to maintain a balanced capital allocation strategy. This includes maintaining the flexibility to deploy capital towards potential value-creating business development transactions and the potential to return capital to shareholders through share repurchases.

Adquisiciones y perspectiva de Ingresos

Las tres adquisiciones recientes —Seagen, Biohaven y Metsera— son fundamentales para la historia de crecimiento post-2025.

Seagen (Diciembre 2023, $43.000 Millones):

Esta adquisición fue un movimiento estratégico definitorio, orientado a asegurar el crecimiento futuro mediante la adquisición de un pionero en Conjugados Anticuerpo-Fármaco (ADCs). Con esta compra, la empresa establece la oncología como el área terapéutica central de alto crecimiento de Pfizer.

El portfolio ya en comercialización de Seagen contribuyó 3.400 millones de dólares en ingresos en 2024. La justificación a largo plazo para la valoración pagada es la proyección de que Seagen contribuirá más de 10.000 millones de dólares en ingresos en 2030. Este objetivo de 10.000 millones es la métrica financiera crítica que Pfizer debe alcanzar para justificar la transacción y compensar las pérdidas masivas de ingresos del patent cliff de 2027. No hay plan B aquí: Seagen tiene que funcionar.

Biohaven Pharmaceutical (Octubre 2022, $11.600 Millones):

Esta adquisición proporcionó fortaleza inmediata en el segmento de neurología, asegurando antagonistas del receptor CGRP para el tratamiento de migrañas, como Nurtec ODT. Este medicamento ya fue un robusto contribuidor al crecimiento de ingresos en 2024. Al traer ingresos inmediatos, esta adquisición es una compra menos arriesgada que la última que ha realizado: Metsera

Metsera (Septiembre 2025, $4.900 Millones + pagos diferidos):

El acuerdo de Metsera fue una respuesta directa a los fracasos del programa interno de GLP-1. La operación valora la empresa en un pago inicial de 4.900 millones de dólares en efectivo, más un derecho de valor contingente (CVR) de hasta 22,50$ por acción con lo que alcanzaría un total de 7.300 millones en caso de que se cumplan ciertos objetivos de puesta en el mercado de algunos de sus productos en pruebas ahora mismo.

El acuerdo añade cuatro programas diferenciados en fase clínica de incretina y amilina al pipeline. Dado el estadio clínico de estos activos, no se espera una contribución material de ingresos en el horizonte de corto plazo 2026–2027, haciendo de esta una inversión estratégica a largo plazo pero de alto riesgo.

Bulls 🐂 vs Bears 🐻

Llega el momento de la verdad: ¿es Pfizer una oportunidad o una trampa de valor?

El caso alcista

El argumento alcista se centra en la valoración profundamente deprimida y el flujo de ingresos garantizado a largo plazo de las adquisiciones estratégicas.

1. Infravaloración y protección de márgenes

Los números de valoración son imposibles de ignorar. Pfizer cotiza a un P/E forward de 7,8x a 8,05x, sustancialmente por debajo del múltiplo P/E histórico promedio de cinco años de 10,4x. Si aplicamos este múltiplo histórico a la estimación de consenso de EPS 2026 de $3,10, obtenemos un precio objetivo teórico de aproximadamente $32,24. Desde los niveles actuales de cotización, esto representa un potencial de revalorización significativo.

2. Motor de Crecimiento Impulsado por Oncología

La adquisición de Seagen es vista como un catalizador requerido para asegurar crecimiento futuro. La integración de los ADCs de Seagen establece una nueva franquicia de alto crecimiento que proyecta contribuir más de 10.000 millones lo que asegura el regreso de los ingresos a un importe comparable al actual.

El Caso Bajista

La tesis bajista enfatiza los riesgos agudos de ejecución y las implicaciones negativas de la estructura de capital altamente apalancada.

1. Riesgo de ejecución y magnitud del patent cliff

El fracaso de múltiples activos de alto perfil del pipeline, particularmente el programa de GLP-1, plantea preguntas serias sobre la robustez y calidad de las capacidades internas de I+D de Pfizer. La trayectoria de la compañía ahora depende excesivamente de crecimiento inorgánico externo (Seagen, Metsera) y debe alcanzar todos los objetivos de I+D 2025 (13 inicios Fase 3, 8 readouts) para restaurar la confianza.

El cliff timing es brutal: La magnitud y agrupación en el tiempo de las pérdidas de ingresos de Eliquis, Ibrance, Xtandi, y Prevnar 13 en 2026 y 2027 es un desafío financiero que puede no ser compensado lo suficientemente rápido por los lanzamientos de nuevos productos, resultando en contracción de ingresos a corto-medio plazo. Si Seagen tarda más de lo esperado en escalar, o si cualquiera de los activos clave oncológicos encuentra problemas regulatorios o de seguridad, Pfizer podría enfrentarse a 2-3 años de crecimiento negativo de ingresos justo cuando necesita demostrar momentum positivo para desapalancarse.

2. Apalancamiento y (falta de) flexibilidad financiera

La estrategia agresiva de M&A, reflejada en la carga de deuda de 62.000 millones, ha tensionado la estructura de capital, evidenciado por las rebajas de rating de S&P y Moody's. Con el mandato de desapalancar, pero con un ratio Deuda/EBITDA que se espera esté por encima de 2,5x durante más de dos años, Pfizer tiene severamente limitada su capacidad para conducir nuevas adquisiciones que puedan ayudar a parchear otros agujeros en el pipeline de productos.

Esta falta de flexibilidad financiera aumenta la dependencia en ejecución interna exitosa y crecimiento orgánico de los activos Seagen recién adquiridos. Si algo sale mal, Pfizer no tiene la capacidad financiera para "comprar" una solución rápida como hizo con Metsera.

Conclusión

Después de analizar en profundidad todos los factores en juego, llegamos a una conclusión clara: Pfizer está en una situación crítica. Puede salir reforzada y ser una oportunidad o enfrentarse a años muy duros.

La compañía tiene todos los ingredientes para una historia de turnaround exitosa:

- ✅ Valoración profundamente descontada (P/E de 7,8-8,05x vs histórico de 10,4x)

- ✅ Plan claro de protección de márgenes (4.500M$ en ahorros)

- ✅ Activo estratégico de alto potencial (Seagen con target de 10.000M$)

- ✅ Pipeline oncológico con momentum

Pero también tiene riesgos muy reales:

- ❌ Patent cliff masivo y clustering de expiración de patentes en 2027

- ❌ Historial reciente de fallos de ejecución (GLP-1)

- ❌ Apalancamiento elevado que limita flexibilidad (>60.000M$ deuda)

- ❌ Dependencia excesiva en un solo activo (Seagen) para el turnaround