Siguen las obras

Como comentaba en Reformas en la cartera tenemos una cantidad de dinero que estamos invirtiendo en una cartera objetivo tipo DGI. Tras unos meses aún queda mucho trabajo por delante. Debe ser cosas de todas las obras: se sabe cuándo empiezan, pero nunca cuándo acaban.

Para la creación de esta cartera estoy siguiendo una estrategia de DCA (Dollar Cost Averaging). Tengo un calendario de las inversiones que debería hacer cada mes para llegar al objetivo que había establecido al comienzo en cuanto al reparto en los diferentes activos. No lo estoy cumpliendo.

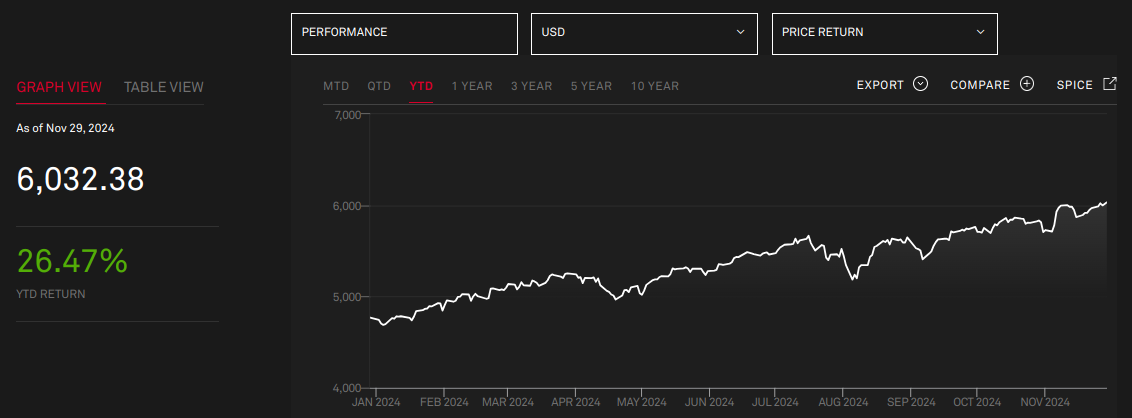

El motivo es totalmente psicológico. A pesar de que varios estudios muestran que normalmente es mejor hacer una inversión de una sola vez (lump sum) la realidad es que se hace bastante complicado invertir con tantas empresas en máximos. Si lo hubiera invertido todo según lo previsto en el modelo de cartera que hice en julio, la rentabilidad obtenida habría sido mucho mayor: en julio el SP500 estaba en el entorno de 5500 puntos y hoy está en los 6000 puntos.

Acciones

Esto no significa que no haya podido aprovechar ciertas oportunidades que está dando el mercado en algunos sectores concretos, o de forma puntual en algunas empresas.

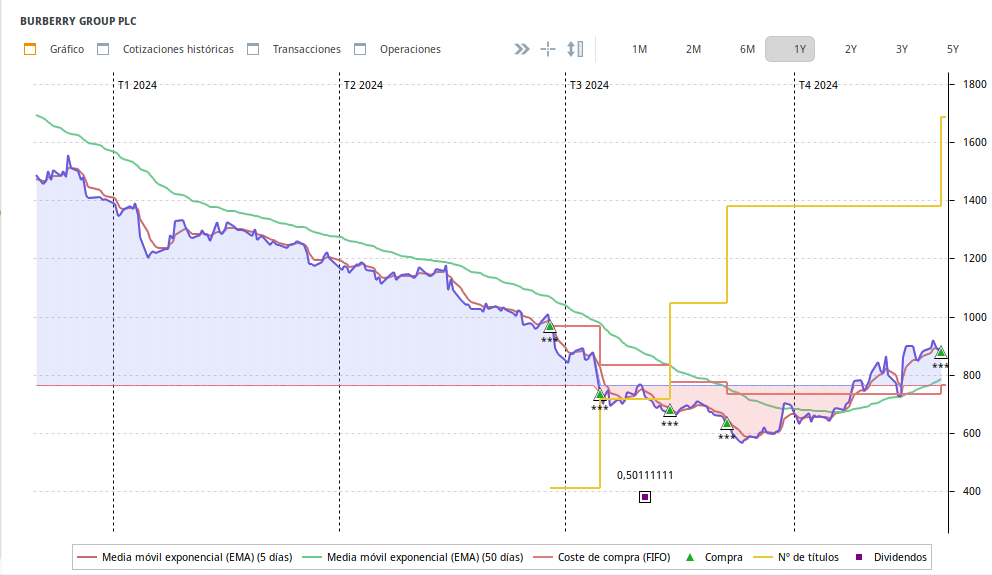

Una de las más relevantes está siendo en el sector del lujo, donde se están pudiendo comprar empresas como Hermès, L'Oreal y LVMH con precios bastante buenos, aunque habrá que esperar probablemente algunos años a que el crecimiento vuelva a China y las cotizaciones se recuperen. Mención especial es Burberry, donde la cotización después de estar muy deprimida ha recuperado un 60%. Es una inversión en la que llevo ya una revalorización del 20% en las compras que he realizado puntualmente mientras caída. El punto negativo es la cancelación del dividendo, por lo que he pausado hacer más aportaciones cuando he alcanzado la mitad de la posición que llevaría en otro caso.

Otro sector que está dando oportunidades es el sector de las bebidas alcohólicas, en el que llevo Diageo y Pernod Ricard. Son dos empresas que tienen una calidad indudable, como sus bebidas, y que están dando un dividendo de aproximadamente un 4.5%. En ellas tengo invertido ya el 50% del capital previsto.

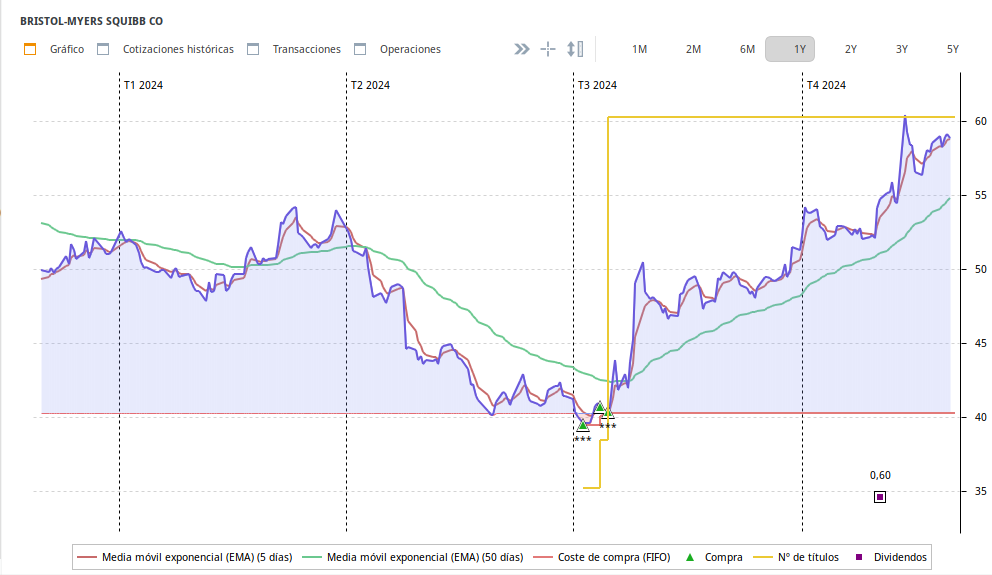

Un tercer sector que también está siendo volátil es el de las farmacéuticas. En éste he aprovechado para abrir la posición completa en Bristol Myers Squibb con la asignación de una put a $42. Ahora mismo cotiza a $59 y se ha convertido en la acción con mejor rentabilidad de la nueva cartera, y sigue dando un dividendo por encima del 4%.

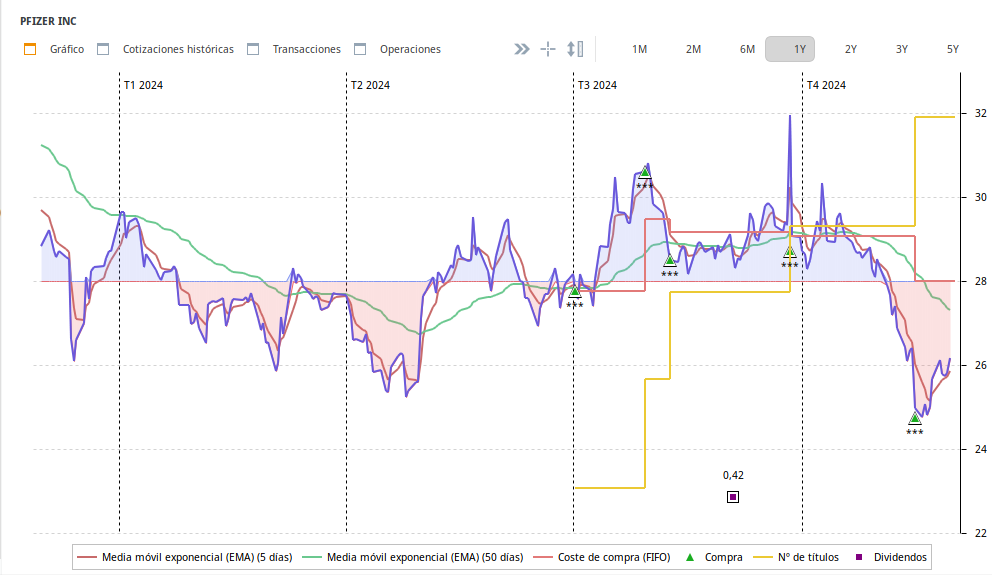

Otra de las empresas que he ampliado en este sector ha sido Pfizer, cuya cotización está sufriendo por varios motivos. La última ampliación la he realizado al tiempo del nombramiento de R.F.K. Jr como futuro Secretario de Sanidad. Debido a su visión sobre las vacunas la cotización cayó fuertemente. Estas reacciones magnificadas del mercado ante noticias son normalmente una buena oportunidad, pues en muy pocas ocasiones los miedos que se dan son realmente racionales. La rentabilidad por dividendo a día de hoy es de un 6.5%.

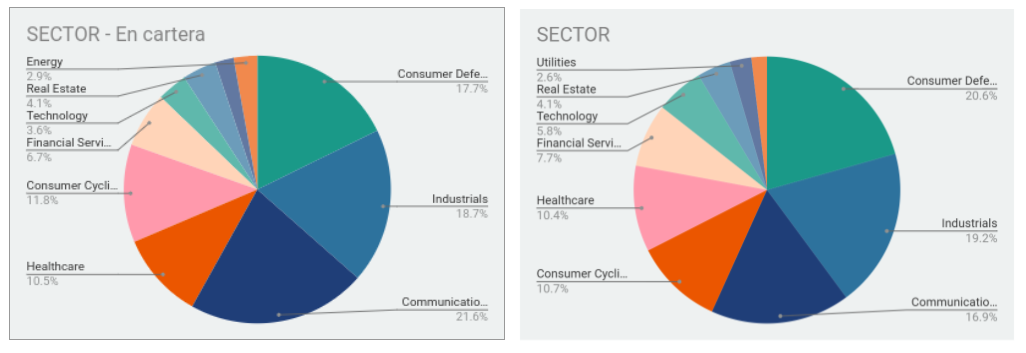

A pesar de estas dificultades, la cartera de acciones se empieza a parecer en sus pesos al objetivo. El siguiente gráfico muestra el peso que tiene cada sector ahora mismo en la cartera y a la derecha el reparto objetivo. Empezamos a estar bastante cerca, a pesar de que el importe invertido es de poco más del 50% del objetivo a invertir en acciones.

Dividendos

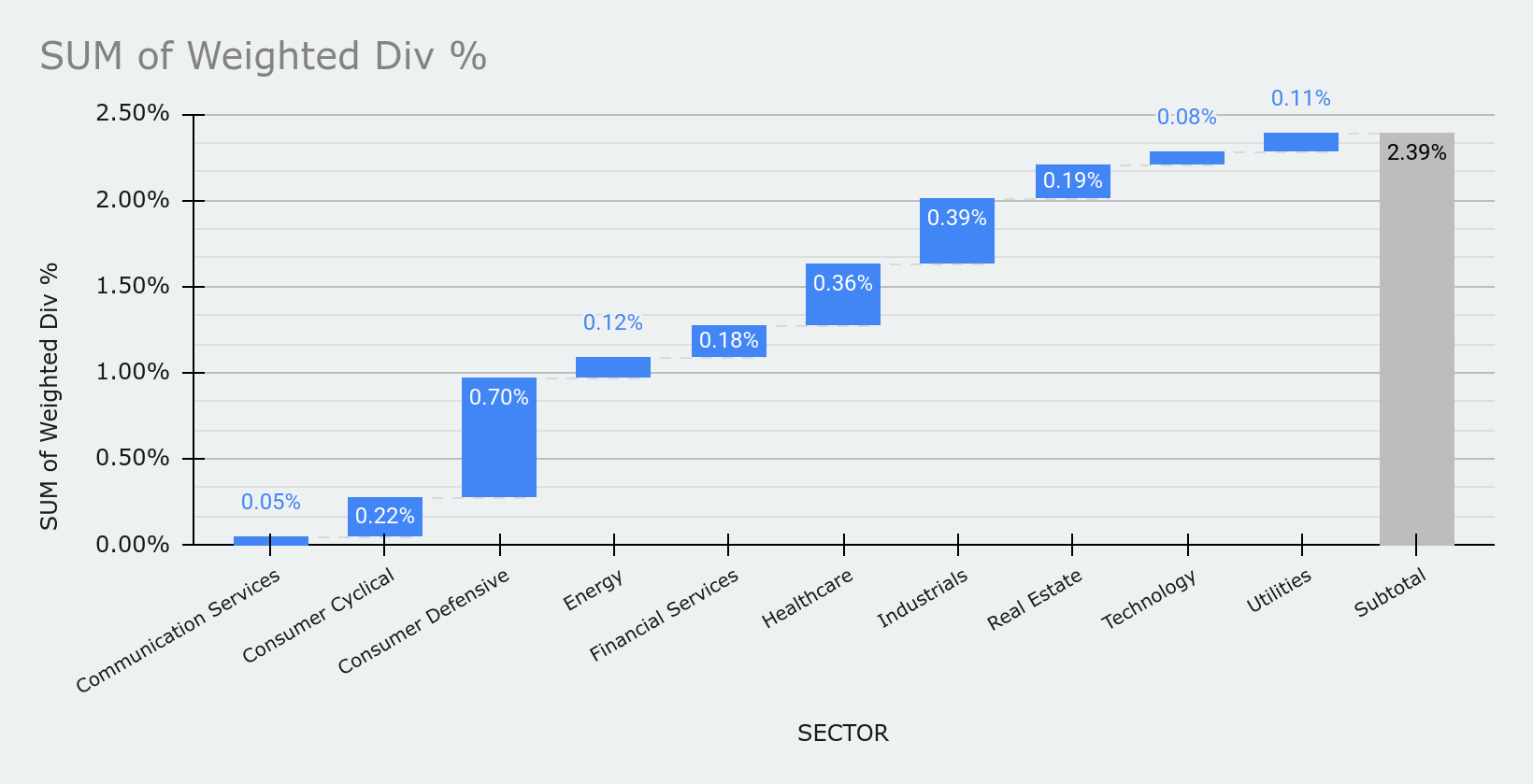

En la siguiente gráfica se muestra el reparto de dividendo por sectores a precios actuales. El YoC es algo mejor de lo que se muestra, pero por ahora no es muy distinto de éste por ser las compras muy recientes. Falta un pequeño empujón para llegar al objetivo del 3% y, como ya he comentado en el artículo anterior, el peso que tiene en la cartera Alphabet, lo hace algo más complicado con su 0.40% de RPD, que esperemos incremente pronto.

CEF y BDC

En este apartado sí que hemos logrado alcanzar el objetivo de inversión. De hecho, estamos por encima del importe inicialmente previsto, al incorporar PBDC, el fondo de BDC que tiene una rentabilidad por dividendo de un 9.5%.

Ordenados por pesos en la cartera, tenemos los siguientes 14 activos, ordenador por pesos en la cartera. El dividendo medio obtenido en esta parte de la cartera es de un 9.77%, lo que significa que el 20% de la cartera está generando el 50% de los ingresos de la misma. A pesar de ello el dividendo es algo menor de lo que tenía inicialmente previsto, pero esto se debe a que todos han tenido una revalorización significativa, en conjunto de más de un 5% en este semestre.

El plan es reinvertir lo que generen en el mismo tipo de activos, con el objetivo de hacer crecer los ingresos generados. Y estoy analizando algunas alternativas para algunos de ellos, como QQQX, con una rentabilidad muy ajustada.

Liquidez

En cuanto a la liquidez, sigo manteniéndola en fondos monetarios y en ETFs, como ya había previsto inicialmente. Las bajadas de tipos del BCE empezarán a impactar en la rentabilidad que éstos están generando, pero casi es imperceptible aún.

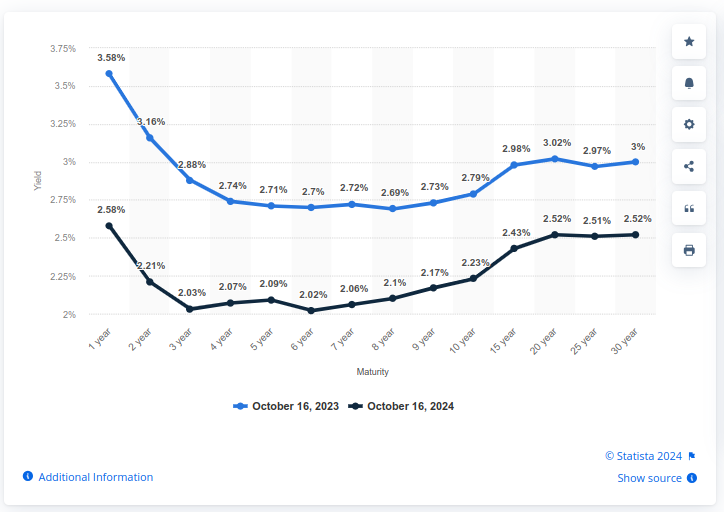

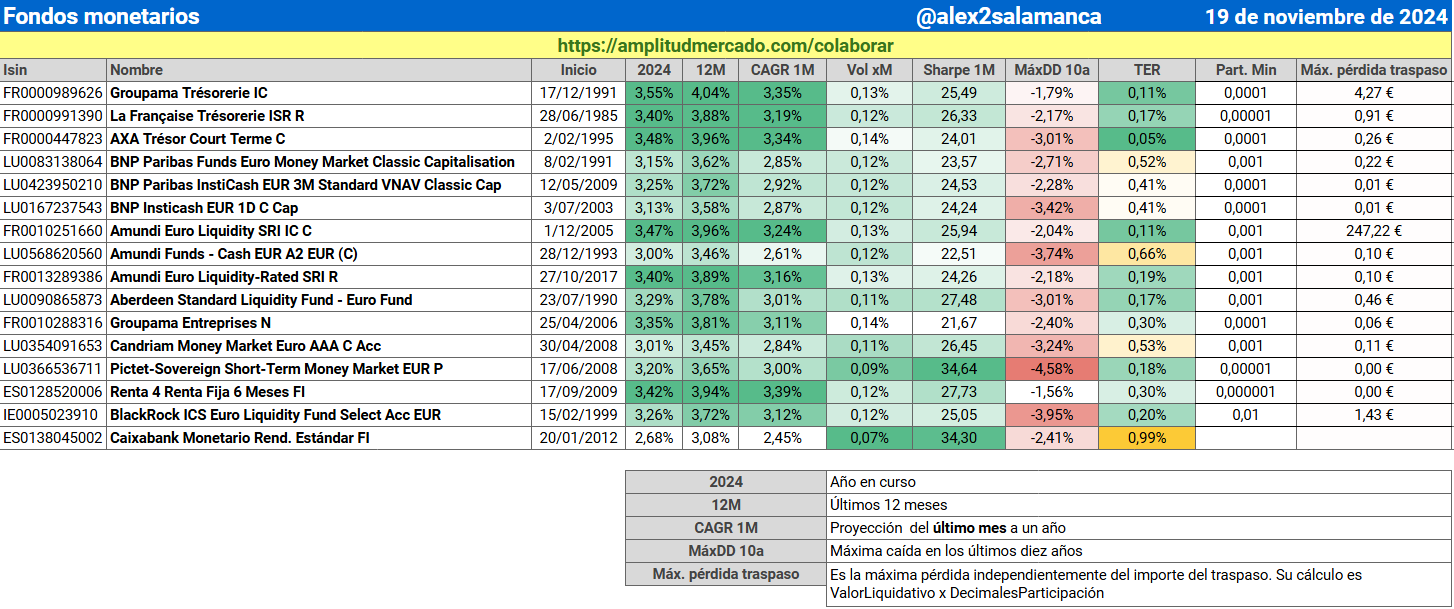

Los bonos a corto plazo han bajado 100 puntos básicos, por lo que la rentabilidad de los fondos monetarios debería converger hacia ese 2.58%, si es que no hay más recortes. Como se ve en la tabla de abajo, los fondos empiezan a estar más cerca del 3%, y en los próximos meses deberían estar por debajo.

Aún así, en lo que llevamos de año, los fondos monetarios me han generado una rentabilidad del 3.54%

Conclusión

Con todo esto que he contado, la cartera está repartiendo ingresos pasivos, sin contar con los fondos monetarios y ETF, que no son de reparto, un importe por encima del Salario Mínimo Interprofesional antes de impuestos.

El YoC está en un 5.58% con una RPD a precios actuales del 4.13%, por lo que estamos muy contentos con la composición que está tomando la cartera. Todos estos ingresos se están reinvirtiendo en la misma cartera, contribuyendo a generar un efecto bola de nieve que se ha de ir notando en los próximos meses.

Con esto estamos convencidos de estar en el camino adecuado para conseguir los objetivos que habíamos fijado en el primer momento, que recuerdo que son:

- Conservación del patrimonio

- Generación de ingresos, que podrán serán reinvertidos en la cartera

- Revalorización de la cartera a través del crecimiento de las empresas que componen la cartera

- Colchón de seguridad y mantener opciones de inversión otros activos

Obviamente, con el año que han tenido los mercados americanos, sumados a la revalorización del dólar, el primer y el tercer objetivo han sido pan comido. De todos modos, la cartera está siendo cimentada en empresas con sólidos negocios, que deberían capear sin muchos problemas estructurales una crisis en los mercados que, sin ser agorero, vendrá antes o más tarde.