Cartera - enero 2025

Una máquina engrasada

Termina enero de 2025 y sólo puedo decir que la cartera sigue funcionando de la forma en que la habíamos programado. En este mes se ha producido la toma de posesión de Donald Trump en su segundo mandato, la irrupción del modelo chino DeepSeek en el ámbito de la IA, y como colofón la imposición de aranceles por EEUU de un 25% a Canadá y México, y de un 10% a China.

Aún no se puede conocer el impacto que tendrán los aranceles. Es probable que el mercado reaccione con descensos, como ocurrió en 2018 en la guerra comercial entre EEUU y China. Para mí esto no son más que oportunidades de ampliar la posición en varias empresas. Por ejemplo, Home Depot ya ha dicho que el 25% de sus productos vienen de alguno de estos países, por lo que es de esperar que sufran algún impacto en las ventas. Pero también es probable que el mercado reaccione de una forma más virulenta, y la caída sea mayor que la reducción de la valoración de la compañía por este impacto.

DeepSeek ha sido un terremoto en el mundo de la IA. El mercado está descontando la posibilidad de entrenar modelos más baratos puede impactar a las industrias que están suministrando hardware y equipos. Pero no creo que de ningún modo el abaratamiento de la IA pueda llevar a un uso menor. Soy un firme convencido de que el acceso a modelos más baratos y fáciles de desplegar hará que el uso de la IA sea aún mayor, y que hará que más pronto encontremos agentes específicos que nos ayuden con decenas de tareas, de una forma descentralizada. Y este uso significará una necesidad de hardware más distribuido para correr los modelos. No creo que esto sea muy diferente a lo que hemos visto con la democratización del uso de Internet que ocurrió a finales de los 90, el acceso a un smartphone de finales de la primera década del milenio, o incluso con lo que supuso para la informática la aparición del PC frente a los mainframes.

En lo más mundano, ayer tuvimos comida con los compañeros de Cartas del Dividendo en Madrid. Aunque las newsletter acaben, estoy seguro de que el grupo en sí perdurará y que tendremos muchos más momentos tan interesantes como éstos, en los que el debate nos enriquece a todos. Es un placer estar con todos vosotros. 😍

En cuanto a los propósitos que hice a principio de año, estoy trabajando en automatizar muchas de las tareas que hacía manualmente. Por ejemplo, la semana pasada desarrollé un script para pasar los apuntes de Portfolio Performance a DivTracker en el móvil. Este paso me lleva ahora menos de un minuto.

- Afianzar lo aprendido.

- Tener más foco. Menos cosas al mismo tiempo, más cosas hechas en el año.

- Reducir tiempo dedicado a tareas de poco valor. Automatizar.

💲 Cartera

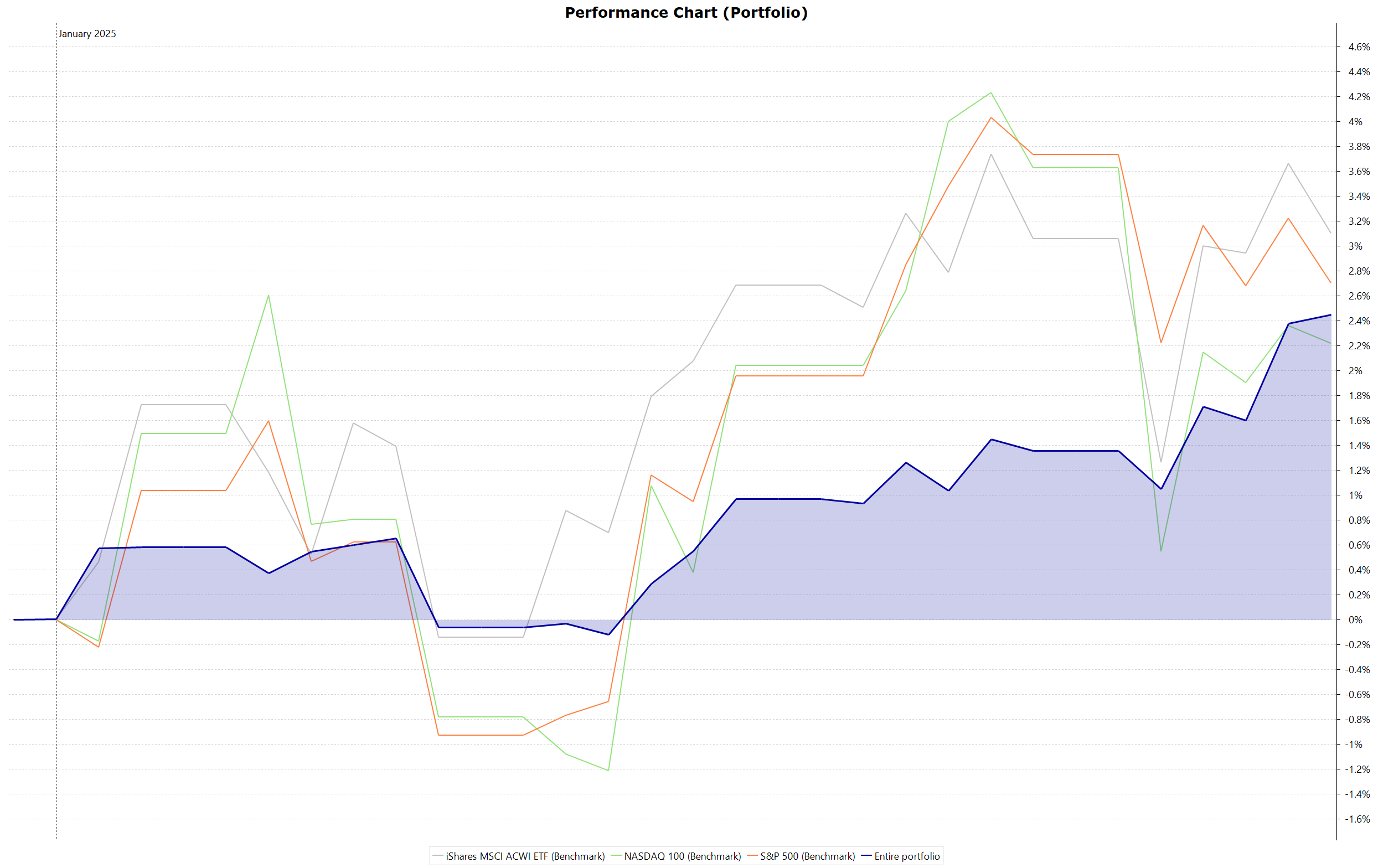

En lo que llevamos de año, la cartera ha obtenido una rentabilidad global (TWR) de un 2.45%. Justo entre la rentabilidad del Nasdaq y del S&P500, por lo que nos podemos dar por muy satisfechos, teniendo en cuenta que aún el 45% de la cartera está en fondos monetarios.

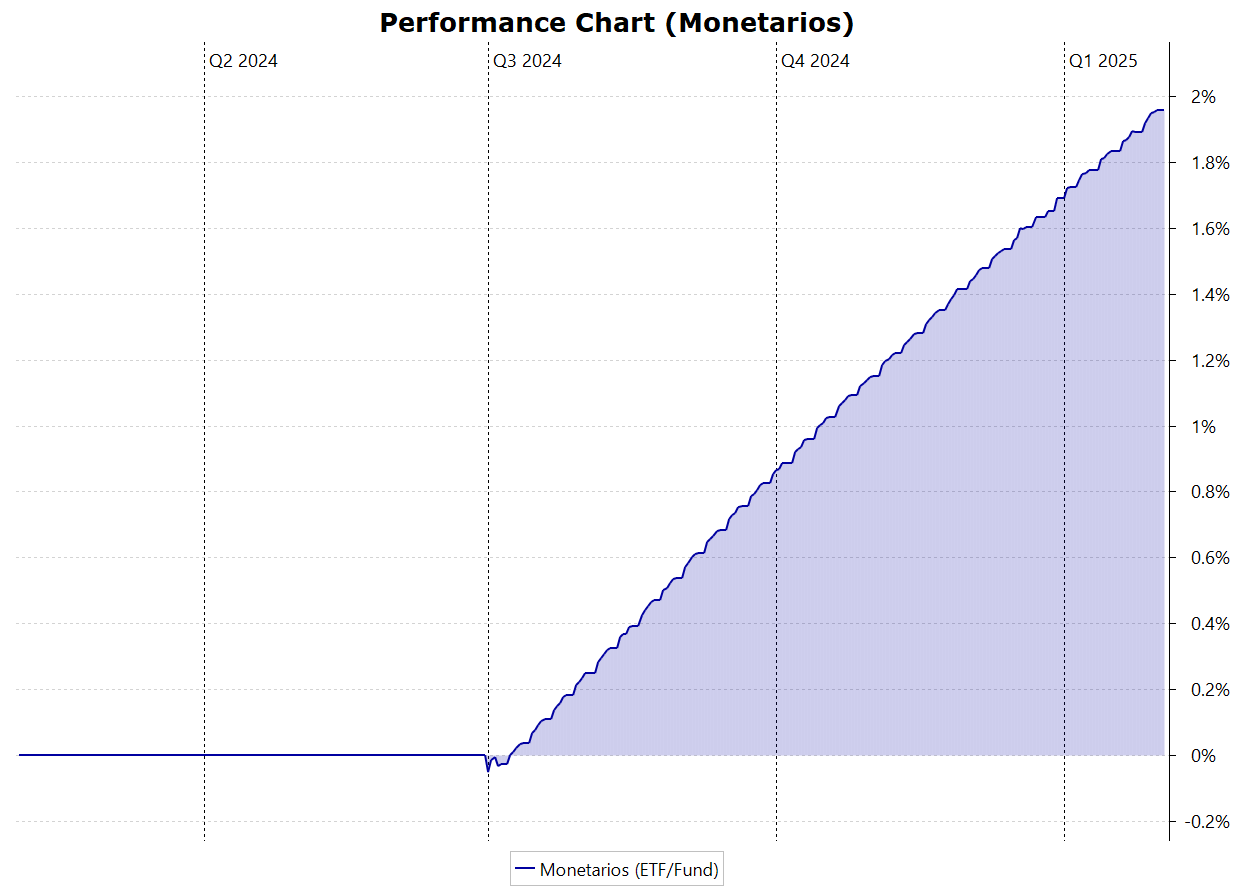

En el apartado de los fondos monetarios se empieza a notar las bajadas de tipos del BCE. El rendimiento durante el mes de enero ha sido de un 0.26% que anualizado es un 2.9%. Con el recorte de 25 bps en enero, sólo podemos pensar que la rentabilidad de estos productos va a seguir disminuyendo, así que va llegando el momento de empezar a mover esta liquidez a productos con más rentabilidad.

Si seguimos revisando el resto de estrategias de la cartera, las acciones suponen un 46% del total de la cartera, y han obtenido una revalorización del 4.60% en el mes de enero. Si el resto del año se comportara así, obtendría una rentabilidad de más del 64%, lo cuál es impensable. Las acciones que más están aportando a la rentabilidad este mes han sido Alphabet, Inditex, 3M y Burberry, y las que más han detraído han sido Hersey, Diageo y General Mills. Ya comentaba en el atículo de diciembre cómo Burberry estaba mejorando, pero es interesante ver también que 3M parece estar saliendo del agujero y está presentando unos resultados que comienzan a apuntar al crecimiento.

En en lado de las caídas, la aparición de DeepSeek nos ha permitido ampliar en Microsoft a un precio algo superior al precio medio de compra de $395, por lo que no hemos dejado pasar la ocasión. También hemos ampliado en el mes en Lockheed Martin, Pepsi, Texas Instruments, General Mills, Nesté, Coca-Cola, Chevron y Exxon Mobil, Hersey y Johnson & Johnson. En muchos casos hemos podido beneficiarnos de caídas puntuales en el precio.

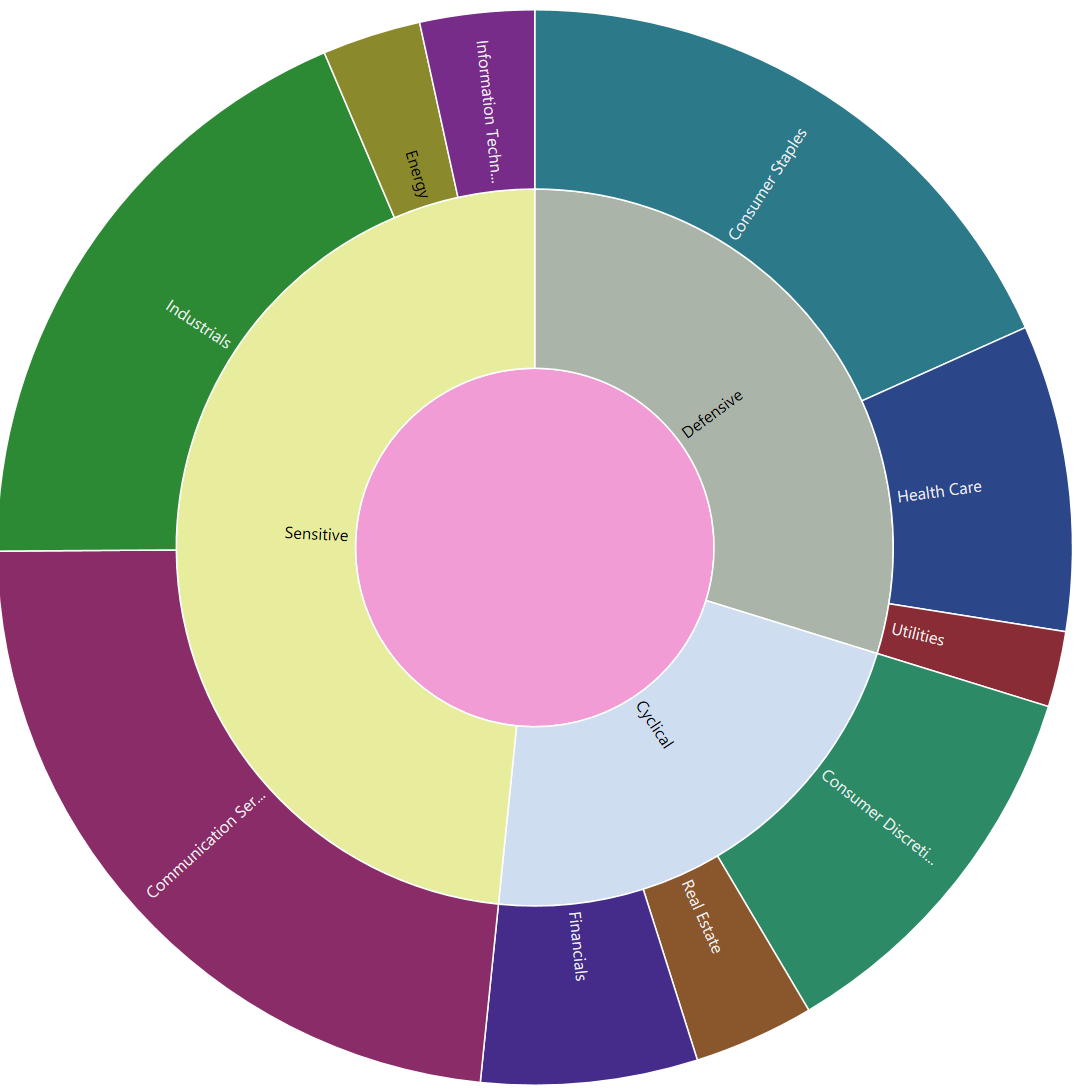

Si vemos por sectores, la cartera de acciones tiene la pinta siguiente, con el sector Sensitive con un 48% de la ponderación que se explica por el gran peso de Alphabet.

💰CEFs y BDC

Esta parte de la cartera representa en conjunto un 14% por importe actual, con una rentabilidad del 2.75% y del 4.43% ✅ respectivamente desde el inicio del año. Estoy muy sorprendido con el comportamiento de PBDC, que no sólo reparte un dividendo del , además está teniendo una revalorización interesante.

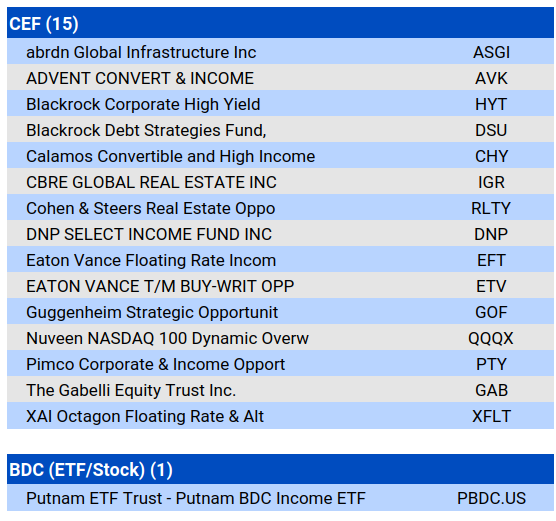

A lo largo del mes he ampliado en varios CEF, como son GOF, ETV, RLTY y IGR. Además he incorporado un nuevo CEF de infraestructuras a la cartera: abrdn Global Infrastructure Income Fund (ASGI). Con estas ampliaciones e incorporaciones esta parte de la cartera queda con la composición que se muestra a continuación.

Pongo una tabla con el ticker para que se pueda ver mejor cuál es cada uno de ellos

🚀Dividendos

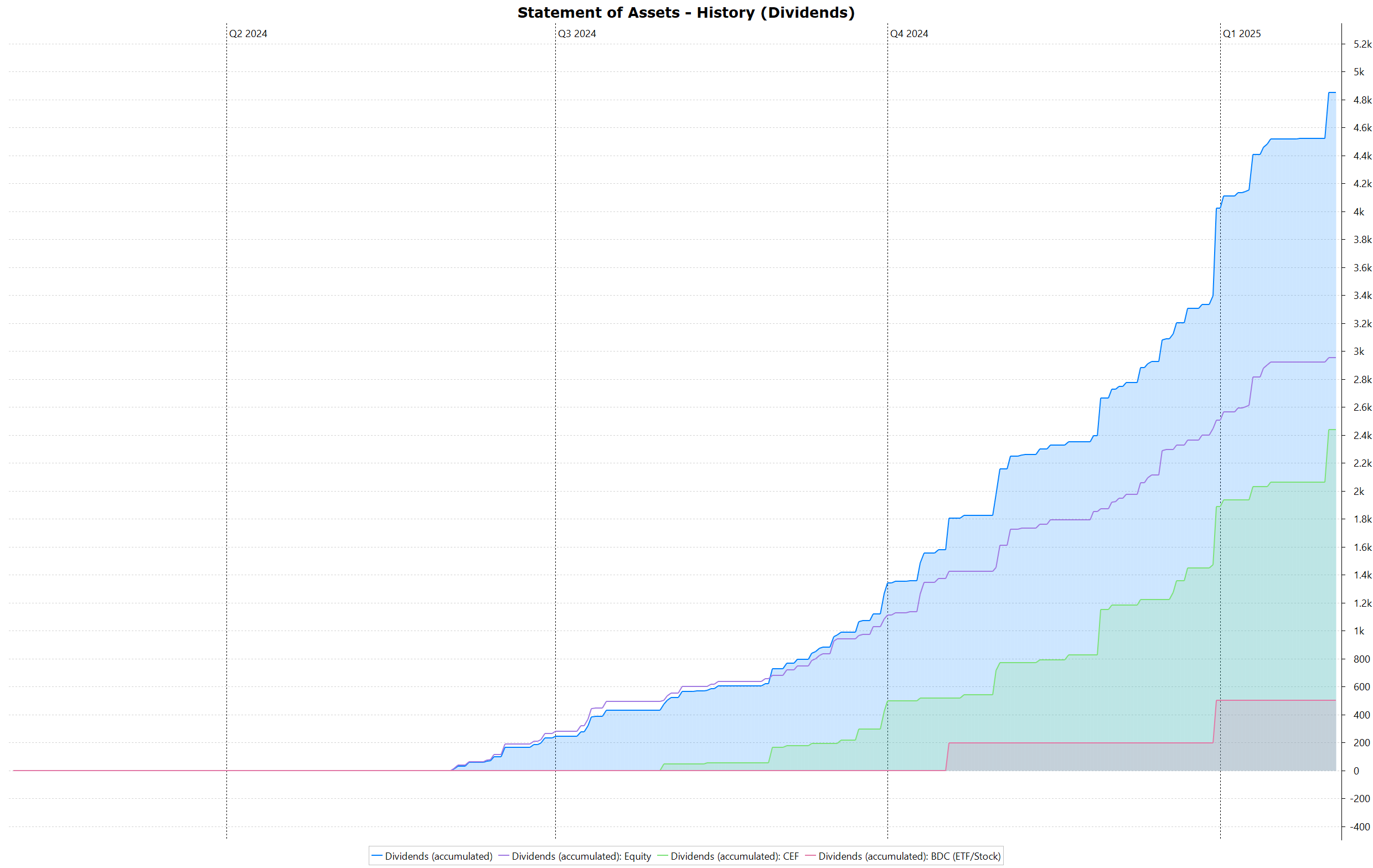

La bola de nieve está en marcha. Los dividendos siguen creciendo mes a mes, lo que nos permite tener una muy buena tasa de reinversión.

En el año vamos a superar de forma holgada un SMI de media mensual. De estos dividendos, más de la mitad los estamos obteniendo entre CEF y BDC como se aprecia en la imagen. Y lo más importante es que la gráfica tiene una bonita pinta exponencial.

El yield on cost de es de un 5.65% y el porcentaje sobre importe actual es de un 4.13% ✅ - por encima del objetivo marcado.

La conclusión es que la cartera sigue funcionando como una máquina bien engrasada. Puede que haya algunas piezas que fallan más en un momento, pero hay otras que compensan con soltura.

Gracias por leer. Seguimos. 😀