Mi cartera de CEF

En el universo de la inversión orientada a dividendos (DGI - Dividend Growth Investing), la diversificación no es simplemente una recomendación, sino una necesidad estratégica. Los fondos de inversión cerrados (CEFs) representan una oportunidad excepcional para los inversores que buscan complementar sus carteras con fuentes de ingresos estables y potencialmente elevadas.

Ya os contaba en mi artículo anterior (CEFs: generar ingresos pasivos) las principales características de los CEF en cuanto a la forma de invertir, el apalancamiento, la distribución de dividendos y la relación entre el precio y el NAV (Net Asset Value). No dejes de leer ese artículo si quieres profundizar más en estos conceptos.

Tal y como tengo estructurada la cartera, veo los también CEF como una forma de acceder a estrategias que normalmente no tendríamos en cartera, como puede ser la deuda y los créditos a empresas. Y a diferencia de los ETF tradicionales, los CEF ofrecen una ventaja fiscal significativa gracias a su componente de Return of Capital (retorno de capital). Este mecanismo permite que parte de las distribuciones no sean gravadas como ingresos ordinarios, sino como devolución de capital, difiriendo la carga impositiva hasta el momento de la venta de las acciones. Este beneficio puede resultar especialmente valioso en una estrategia a largo plazo enfocada en la generación de ingresos.

En este artículo vamos a ir recorriendo los CEF que componen la cartera a día de hoy (marzo de 2025), ordenados por estrategia y con una pincelada de cada uno de ellos. Es importante que antes de invertir en ninguno de ellos, analicéis el detalle de cómo es su inversión. Para ello os recomiendo las páginas CEF Connect - Brought to you by Nuveen Closed-End Funds y CEFData.com, donde también encontraréis el enlace directo a la página de la gestora del fondo.

1. Renta fija y Crédito 🧱

La categoría de Renta Fija y Créditos es la más nutrida de la cartera, representando un 49% del total de la inversión. Esta concentración no es casualidad, ya que estos vehículos suelen ofrecer las rentabilidades por dividendo más elevadas y estables del universo CEF. Bajo esta categoría general existen subestrategias claramente diferenciadas que aportan matices importantes.

a. Bonos Corporativos de Alto Rendimiento 🔥

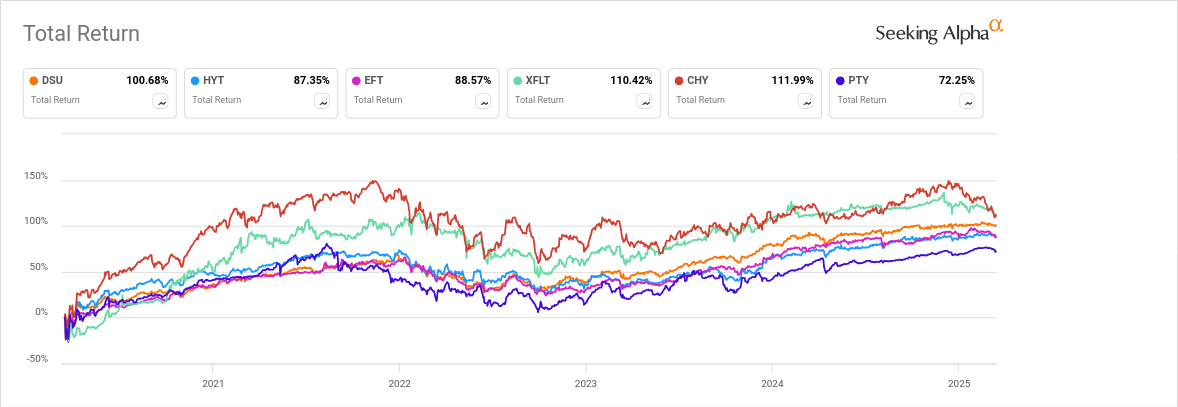

HYT (BlackRock Corporate High Yield Fund) representa la aproximación más "pura" a los bonos high yield. Su estrategia se centra en títulos que, pese a tener calificaciones por debajo del grado de inversión, ofrecen una prima de rentabilidad (yield spread) que el equipo gestor considera atractiva en relación al riesgo asumido.

¿Qué lo hace especial? En este caso contamos con la capacidad de BlackRock para analizar fundamentales crediticios empresa por empresa, permitiendo identificar "fallen angels" (bonos que han perdido su calificación investment grade pero mantienen fundamentales sólidos) y evitar "value traps" (bonos con alto rendimiento pero con elevado riesgo de impago).

b. Préstamos a Tipo Variable ⚖️

Aquí encontramos dos estrategias complementarias:

- EFT (BlackRock Corporate High Yield Fund) adopta un enfoque más conservador dentro del universo de préstamos a tipo variable (floating rate), con énfasis en la calidad crediticia y la diversificación sectorial. Su menor rendimiento por dividendo (8,3%) refleja este perfil más prudente.

- XFLT (XAI Octagon FR & Alternative Inc Trust) representa el "turbo" en esta categoría. Su exposición a CLOs y tramos del equity de instrumentos estructurados explica su elevado rendimiento (12,3%) pero también su mayor volatilidad. Es el fondo con mayor rendimiento por dividendo de toda nuestra cartera, pero también uno de los más volátiles, por lo que está incorporado con un peso reducido.

Estos fondos tienen un buen comportamiento en entornos de tipos al alza. Mientras que los bonos tradicionales sufren caídas de precio, estos CEFs pueden mantener o incluso incrementar sus distribuciones gracias al reset periódico de los tipos de los préstamos subyacentes. He pausado las aportaciones temporalmente, por si siguen los recortes de tipos de interés, para reanudarlas cuando estén más bajos.

c. Deuda Estructurada y Préstamos 🧩

DSU (BlackRock Debt Strategies) nos ofrece un puente entre las dos categorías anteriores. Su cartera combina préstamos sénior con bonos high yield tradicionales, proporcionando una exposición más equilibrada al mercado crediticio.

Su ventaja competitiva radica en la flexibilidad para rotar entre préstamos y bonos según las condiciones de mercado, lo que puede mitigar el impacto negativo en etapas de estrés crediticio.

d. Bonos Convertibles y Renta Fija Híbrida 🔄

CHY (Calamos Convertible & High Income Fund) representa una estrategia fascinante que combina características de renta fija y renta variable en un solo instrumento. Los bonos convertibles son verdaderos "camaleones financieros": ofrecen los pagos de interés típicos de la renta fija, pero con la opción de convertirse en acciones si el precio de estas sube lo suficiente.

Lo que hace especial a CHY es la maestría con la que Calamos navega este universo híbrido. Con más de 40 años de experiencia en convertibles, su equipo gestor tiene un profundo conocimiento para evaluar tanto la calidad crediticia como el potencial de revalorización del componente de equity.

Este fondo brilla especialmente en mercados laterales o moderadamente alcistas, donde captura parte de la subida de las acciones mientras mantiene un suelo protector gracias al componente de renta fija. En nuestra cartera, funciona como un perfecto equilibrador del perfil riesgo/rendimiento global.

e. Multisector Global de Renta Fija 🌐

PTY (PIMCO Corporate & Income Opportunity Fund) es quizás el fondo más sofisticado de toda nuestra cartera. ¿Por qué? Porque combina la experiencia macroglobal de PIMCO con la capacidad de moverse ágilmente entre distintos sectores del universo de renta fija.

En un trimestre puede aumentar exposición a deuda emergente, en otro rotar hacia hipotecarias no tradicionales, y en otro incrementar duración con soberanos de países desarrollados. Esta flexibilidad táctica explica su extraordinario historial de rentabilidades y por qué frecuentemente cotiza con prima sobre su NAV.

El nivel de análisis que realiza PIMCO en cada sector es inigualable: desde estudios macroeconómicos hasta análisis detallado del colateral en instrumentos estructurados. Este nivel de profundidad analítica hace que PTY sea una especie de "navaja suiza" dentro de nuestra exposición a renta fija.

2. Ingresos Multiactivos

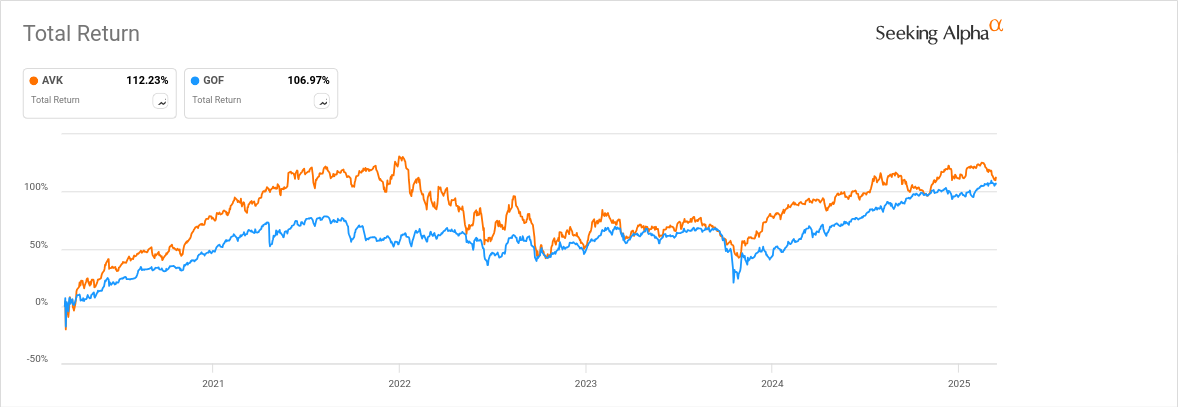

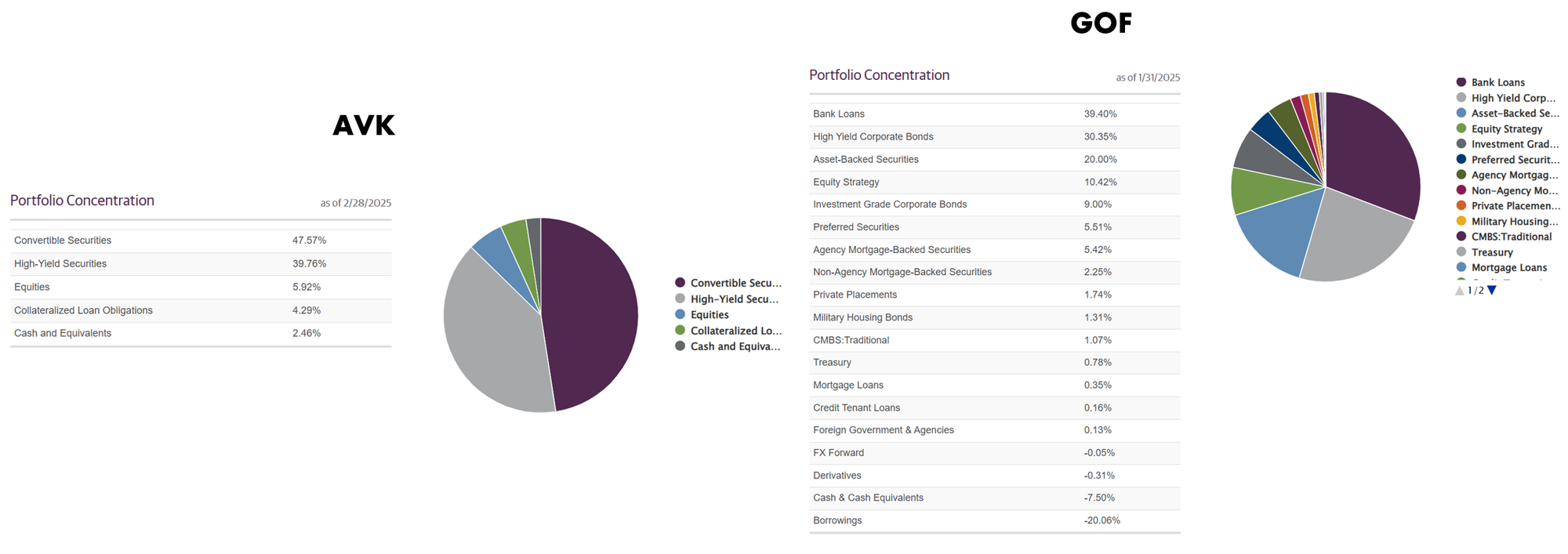

AVK (Advent Convertible and Income Fund), un producto de Guggenheim Investments, implementa una estrategia híbrida que combina valores convertibles con bonos de alto rendimiento, ofreciendo exposición tanto a mercados de renta variable como de crédito. Esta dualidad permite al fondo aprovechar múltiples fuentes de ingresos mientras mantiene cierto potencial de apreciación.

Con una rentabilidad por dividendo del 12%, el fondo utiliza apalancamiento mediante preferentes de tipo variable y líneas de crédito bancarias para amplificar sus rendimientos. Esta estructura, aunque potencia los ingresos, también incrementa su sensibilidad tanto a fluctuaciones del mercado de renta variable como a cambios en el entorno crediticio.

GOF (Guggenheim Strategic Opportunities Fund) adopta un enfoque más amplio y oportunista. Su cartera diversificada abarca bonos corporativos, préstamos bancarios, valores estructurados y preferentes, permitiéndole adaptarse a diferentes ciclos económicos.

Este fondo destaca por su impresionante rentabilidad por dividendo del 13.75%, significativamente superior al promedio del mercado. Para lograr estos rendimientos, GOF utiliza una combinación de deuda a largo plazo y préstamos bancarios como estrategia de apalancamiento.

Los inversores deben considerar que esta estrategia conlleva riesgos específicos, particularmente la concentración en ciertos segmentos del mercado de crédito y la complejidad inherente a una cartera tan diversificada.

Ambos CEFs representan alternativas interesantes para inversores que buscan potenciar sus ingresos recurrentes más allá de los instrumentos tradicionales, siempre que estén dispuestos a asumir los riesgos inherentes a estas estrategias sofisticadas.

3. Infraestructuras, REITs y Utilities

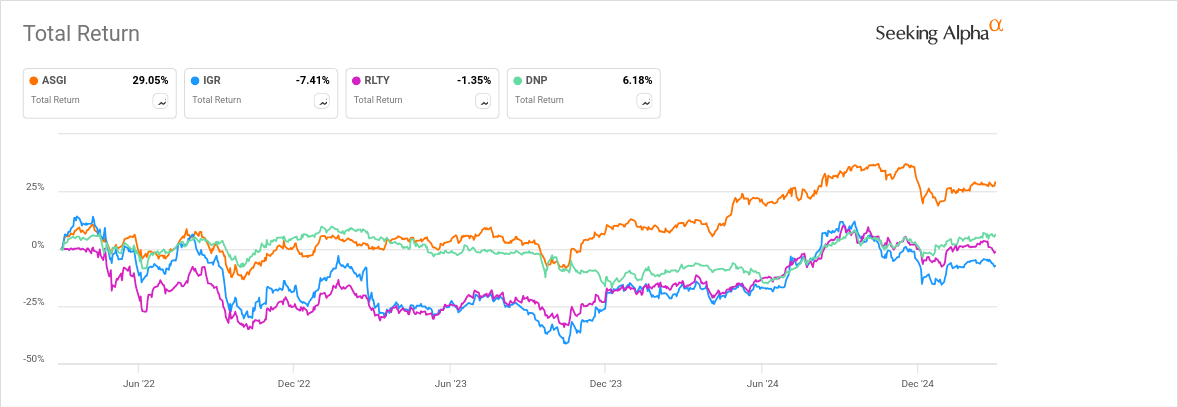

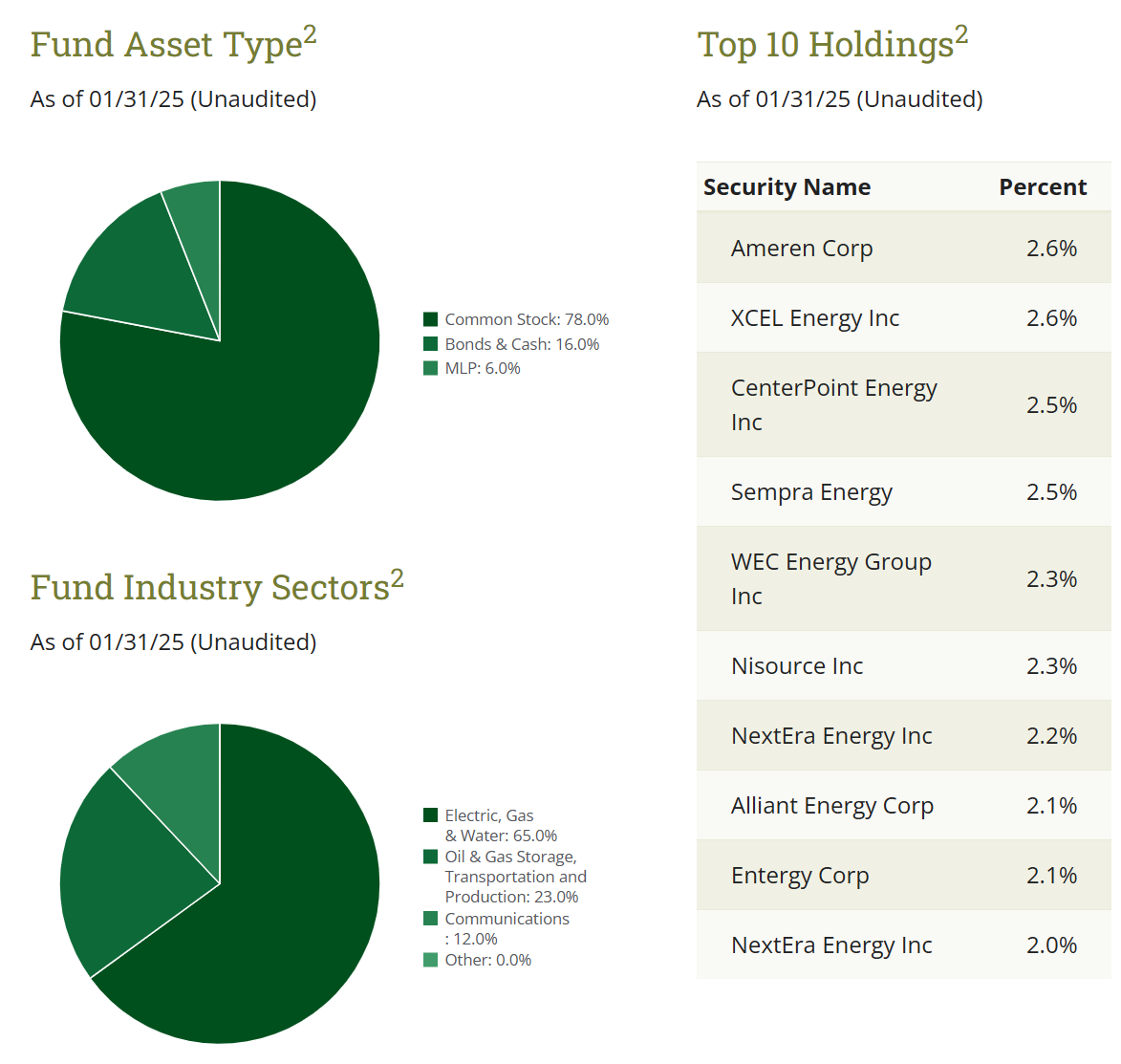

ASGI (Aberdeen Standard Global Infrastructure Income Fund) nos brinda exposición al mundo de las infraestructura global, ese esqueleto invisible pero esencial que sostiene la economía moderna. Con inversiones en servicios públicos, transporte y comunicaciones, este fondo aprovecha tendencias de largo plazo como la renovación de infraestructuras envejecidas y la transición energética. La composición de las principales posiciones del fondo a 31 de enero de 2025 era la siguiente

Con una rentabilidad por dividendo del 12%, el ASGI mantiene niveles de apalancamiento relativamente conservadores mediante líneas de crédito. Esta aproximación prudente al uso de deuda refleja la naturaleza de sus activos subyacentes: proyectos de infraestructura con horizontes temporales extensos y flujos de caja predecibles.

DNP (Duff & Phelps Utility and Infrastructure Fund) nos ofrece también exposición a empresas de servicios públicos, energía e infraestructura con un claro enfoque en dividendos. Este segmento del mercado tradicionalmente defensivo proporciona ingresos estables incluso en periodos de volatilidad económica.

Con una rentabilidad por dividendo del 8.1%, el fondo utiliza principalmente deuda a tipo fijo a largo plazo, una estrategia que le permite estabilizar sus costes financieros y ofrecer previsibilidad en sus distribuciones.

El riesgo más relevante que debemos monitorizar es la sensibilidad de estas inversiones a cambios regulatorios en sectores altamente normativizados como las utilities y energía, donde una modificación legislativa puede impactar significativamente los márgenes operativos.

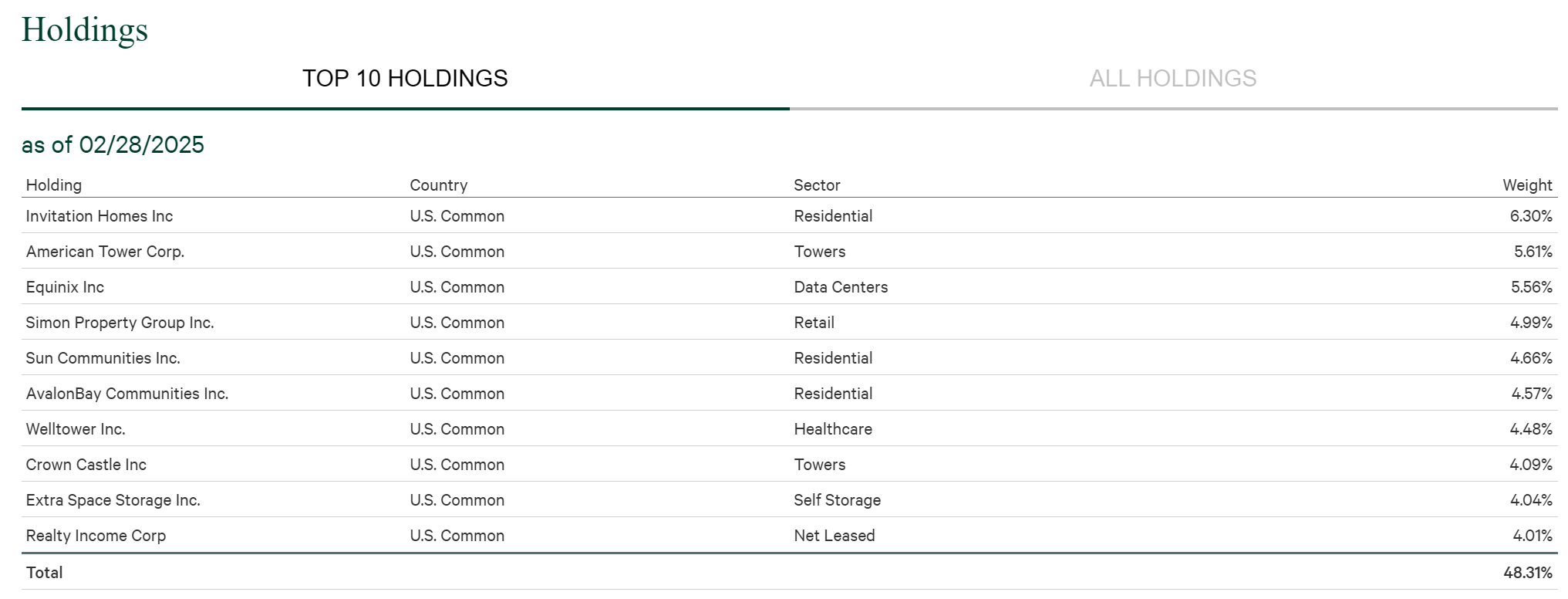

IGR (CBRE Global Real Estate Income Fund) nos conecta con el mercado inmobiliario internacional a través de REIT y acciones del sector. Este vehículo destaca por su generosa rentabilidad por dividendo del 13.90%, posicionándose como una opción atractiva para estrategias income-oriented.

El fondo utiliza un apalancamiento moderado (algo superior al 30%) mediante líneas de crédito, lo que le permite mantener flexibilidad operativa. Sin embargo, esta exposición al mercado inmobiliario conlleva una alta correlación con los ciclos económicos y una particular sensibilidad a las fluctuaciones en los tipos de interés.

IGR funciona especialmente bien como complemento en carteras que buscan diversificar fuentes de ingresos más allá de los bonos tradicionales, especialmente en entornos de estabilización de tipos.

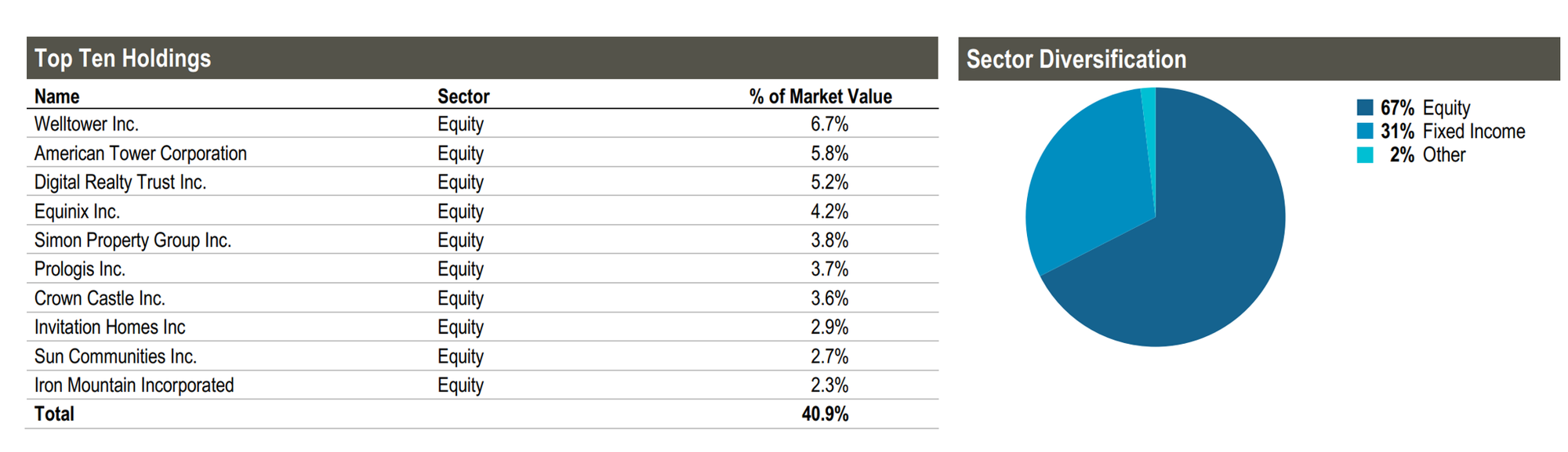

RLTY (Cohen & Steers Real Estate Opportunities and Income Fund) representa una aproximación híbrida al sector inmobiliario, con la flexibilidad para invertir tanto en acciones como en deuda relacionada con bienes inmobiliarios. Esta versatilidad le permite adaptarse a diferentes fases del ciclo inmobiliario, rotando entre subsectores según las condiciones de mercado.

Con una rentabilidad por dividendo del 8.7%, el fondo utiliza un enfoque balanceado de apalancamiento mediante líneas de crédito rotativas y emisiones de deuda a medio plazo. Esta estructura le proporciona estabilidad financiera y capacidad para aprovechar oportunidades tácticas.

El principal factor a vigilar es su concentración sectorial en inmobiliario y su sensibilidad a las condiciones de financiación, especialmente en entornos de restricción crediticia.

4. Estrategia de Opciones sobre Índices

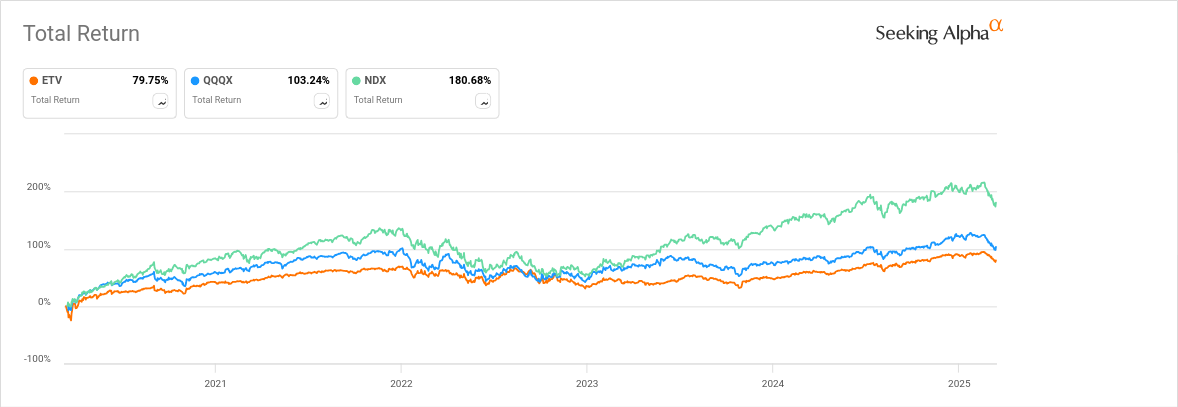

ETV (Eaton Vance Tax-Managed Buy-Write Opportunities Fund) nos introduce en el mundo de las estrategias buy-write (o covered call), donde se combinan posiciones largas en acciones con la venta sistemática de opciones call sobre esas mismas posiciones. Esta técnica genera ingresos recurrentes mediante las primas cobradas por las opciones vendidas. El fondo invierte en acciones del SP500 y del NASDAQ 100.

Con una generosa rentabilidad por dividendo del 9%, el ETV se distingue por utilizar niveles de apalancamiento bajos o nulos. ¿Por qué? Porque la propia estrategia de opciones ya funciona como un multiplicador de rendimientos, eliminando la necesidad de apalancamiento financiero adicional.

QQQX (Nuveen NASDAQ 100 Dynamic Overwrite Fund) nos ofrece un enfoque más especializado en el segmento tecnológico, combinando inversiones en componentes del NASDAQ-100 con una estrategia de venta de opciones call para generar ingresos adicionales. Esta aproximación transforma compañías de crecimiento, tradicionalmente no orientadas al dividendo, en fuentes de ingresos recurrentes.

Con una rentabilidad por dividendo del 9.34%, y al igual que ETV, el fondo utiliza un apalancamiento mínimo, ya que la generación de ingresos proviene principalmente de la estrategia de opciones.

En ambos casos, la contrapartida de esta atractiva fuente de ingresos es la limitación del potencial alcista en mercados con fuerte impulso alcista, como ha ocurrido en el último año, antes de las caídas de este 2025. Al vender opciones call, estamos renunciando a parte de la apreciación potencial a cambio de ingresos inmediatos más predecibles. Este trade-off hace que estos fondos de covered calls sean particularmente atractivos en mercados laterales o moderadamente alcistas, donde la apreciación limitada no supone una penalización significativa.

5. Value Investing

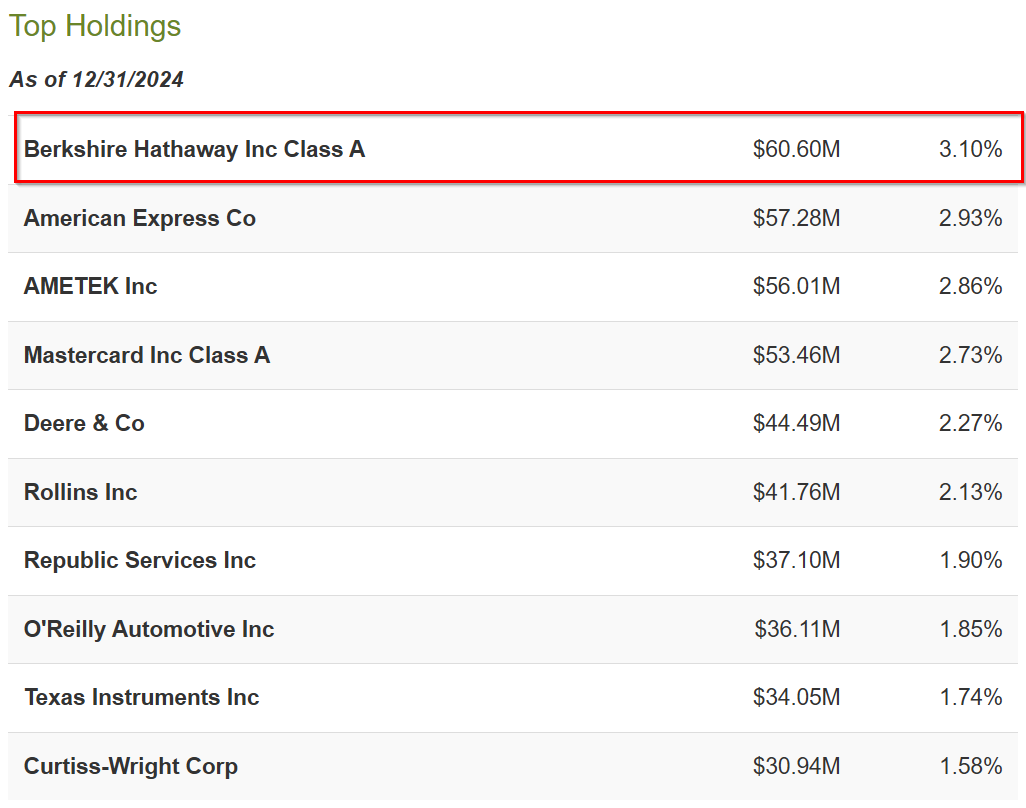

GAB (Gabelli Equity) representa una aproximación clásica a la inversión en valor (Value Investing), gestionado por Mario Gabelli y su equipo bajo su metodología propietaria "Private Market Value" (PMV). Este fondo se especializa en identificar acciones infravaloradas con potencial de apreciación significativo y capacidad de generar dividendos crecientes, complementando esta estrategia con un análisis de catalizadores que podrían desbloquear el valor latente de estas empresas.

Con una generosa rentabilidad por dividendo del 10.7%, GAB implementa una estrategia de distribución gestionada que combina dividendos recibidos con ganancias de capital realizadas. Para amplificar su rendimiento, el fondo utiliza un apalancamiento moderado-bajo (18%) mediante la emisión de acciones preferentes, una estructura que potencia los retornos sin incurrir en niveles excesivos de riesgo financiero.

El principal factor a considerar cuando invertimos en GAB es su tendencia a la concentración sectorial, inherente al propio enfoque de valor del gestor. Esta característica puede resultar en sobreponderación en sectores cíclicos o industriales cuando presentan valoraciones atractivas, generando periodos de volatilidad superior a la media durante fases de aversión al riesgo en los mercados. Como sorpresa podemos ver que la primera posición del fondo no es ni más ni menos que Berkshire Hathaway.

Creo que GAB representa una pieza valiosa para carteras orientadas a ingresos con horizonte de inversión extenso. Su filosofía de inversión centrada en el value proporciona una exposición diferenciada a empresas con sólidos fundamentales pero temporalmente infravaloradas por el mercado, funcionando como un excelente complemento a estrategias de crecimiento o momentum que podemos encontrar en los otros fondos que hemos listado antes.

Conclusión

Para poner en contexto cómo los CEF nos ayudan a generar ingresos pasivos, una cartera de 10.000€ que se invirtiera de forma equiponderada en todos estos CEF estaría generando algo más de 1000€ brutos anuales con los precios de marzo de 2025. La mayoría de estos CEF reparten de forma mensual, por lo que tendríamos unos 80€ al mes que se pueden reinvertir en estos CEF para aumentar el efecto bola de nieve. Además, unos 300€ serían en concepto de Return of Capital por lo que no serían gravables.

La diversificación entre diferentes estrategias (renta fija, opciones, infraestructura, etc.) proporciona una diversificación de fuentes de ingresos y una exposición controlada a diferentes factores de riesgo. Como en toda estrategia de inversión, el equilibrio entre rendimiento y riesgo debe ser cuidadosamente calibrado. Los CEF ofrecen rendimientos superiores a cambio de mayor complejidad estructural y riesgos específicos que deben ser comprendidos. Una gestión activa de la cartera, monitorizando factores como el apalancamiento, los descuentos/primas y la sostenibilidad de las distribuciones, resulta esencial para el éxito a largo plazo con estos instrumentos.

En definitiva, creo que los CEF merecen una consideración seria en cualquier cartera orientada a la generación de ingresos, siempre que se comprenda su funcionamiento y se gestionen adecuadamente sus riesgos específicos.