Cuando tu empresa DGI cae un 50%

Análisis del caso UNH: de $630 a $237 y vuelta a $400. Qué preguntas hacerse cuando tu empresa DGI cae a la mitad y cómo separar el ruido de los datos reales.

Cuando la tormenta azota el barco, el capitán no mira las olas. Mira los instrumentos. La velocidad, el rumbo, la presión. Las olas son ruido; los instrumentos son información. Durante los peores meses de UNH —mientras el precio caía de más de $600 a $237, mientras los titulares se acumulaban uno peor que el otro— los instrumentos de esta empresa decían lo mismo que siempre habían dicho. El mercado tardó dieciséis meses en volver a leerlos.

Este artículo no es un "yo lo vi venir". Es un ejercicio de método: qué preguntas hay que hacerse cuando una empresa de tu cartera DGI cae a la mitad, qué datos buscar y cómo separar el ruido de la información relevante. UNH es el caso de estudio. El aprendizaje es para la próxima vez, sea la empresa que sea.

En mi caso, durante la caída amplié bastante en esta empresa, pero al menos es importante no caer en el error de vender con todo el mercado cuando no los datos no corroboran la narrativa que impera en ese momento. No voy a decir que es un camino fácil, pero la perseverancia es lo que nos ayuda en la construcción de la cartera.

El escenario de pesadilla

No todas las caídas del 50% son iguales. Hay empresas que bajan porque el negocio se rompe. Y hay empresas que bajan porque el contexto se acumula de tal manera que el mercado pierde la paciencia. UNH vivió la segunda versión, y fue brutal.

En pocos meses se juntaron varias noticias negativas en la empresa: El CEO asesinado, una investigación del DOJ sin resolución y un Congreso reformando los reembolsos de Medicare. Todo esto se convirtió en el catalizador perfecto para que el inversor pensara que lo mejor era vender. Y entiendo a quién decidió vender. Lo que me parece un error es vender sin hacer antes las preguntas correctas.

Desde los máximos de más de $600 hasta el doble fondo en $233-260, la acción acumuló una caída superior al 50%. Y esto en una empresa del S&P 500 con balance A+, 14 años consecutivos de crecimiento del dividendo y el mayor ecosistema sanitario integrado de Estados Unidos.

La pregunta que separa al inversor del especulador

Cuando una empresa de tu cartera cae un 30%, un 40% o un 50%, hay dos preguntas posibles:

La pregunta del especulador: ¿Por qué cae?

La pregunta del inversor DGI: ¿Han cambiado los fundamentales a largo plazo?

La primera pregunta lleva al ruido: los titulares, el sentimiento del mercado, los analistas revisando a la baja. La segunda lleva a los datos: el negocio, el dividendo, el balance, el moat (ventaja competitiva duradera).

No es una pregunta retórica. Emérito Quintana, gestor del fondo Numantia, lo formuló así en su carta anual 2025: "Es muy mala idea copiar la tesis de inversión de otro a ciegas, tomar prestada su convicción. Sin convicción, ¿qué harás cuando la acción baje un 50%?" El caso UNH es la demostración práctica: sin convicción propia —construida sobre los datos del negocio, no sobre el precio— es imposible mantener una posición que cae desde $500 hasta $237.

En el caso de UNH, la pregunta correcta en cada momento del declive era siempre la misma: ¿sigue siendo este el mejor operador sanitario integrado de EE.UU., con capacidad de seguir subiendo su dividendo durante la próxima década?

Responder esa pregunta requería ignorar el precio durante un tiempo y mirar los instrumentos.

Hay un estudio atribuido a Fidelity en 2014, que sea verdad o no, siempre me parece provocador: se analizaron qué tipo de cuentas entre sus cliente obtenían mejores retornos a largo plazo. Los ganadores eran clientes muertos o inactivos. No porque la inacción sea siempre la respuesta correcta —hay empresas que hay que vender—, sino porque el ruido del mercado casi siempre invita a tomar la decisión equivocada. La clave es distinguir ruido de información.

Los instrumentos no mienten

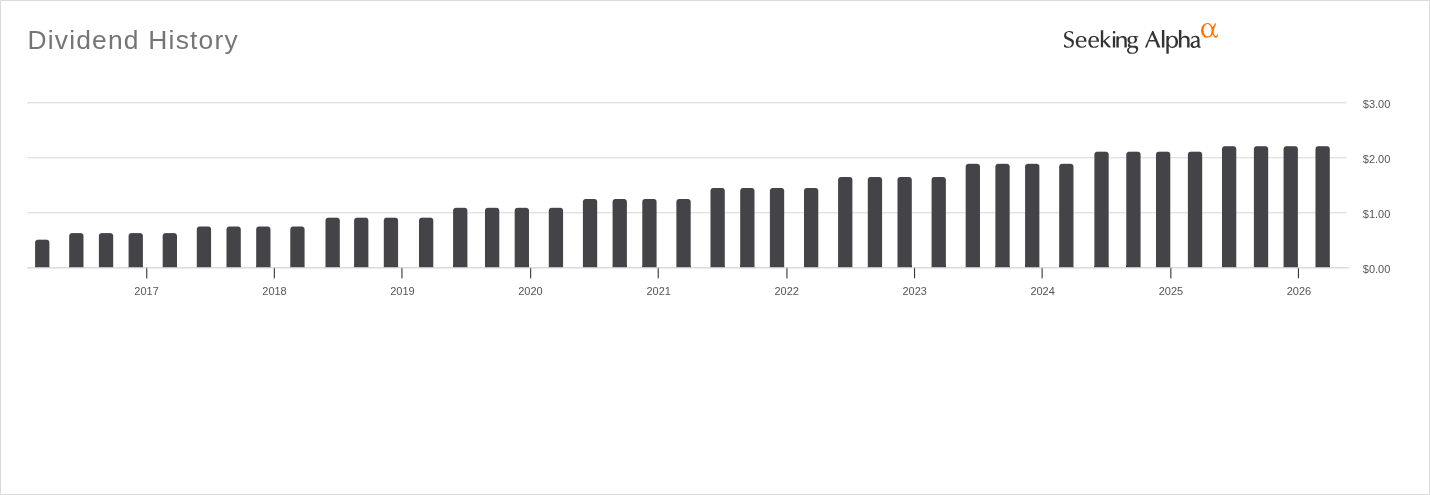

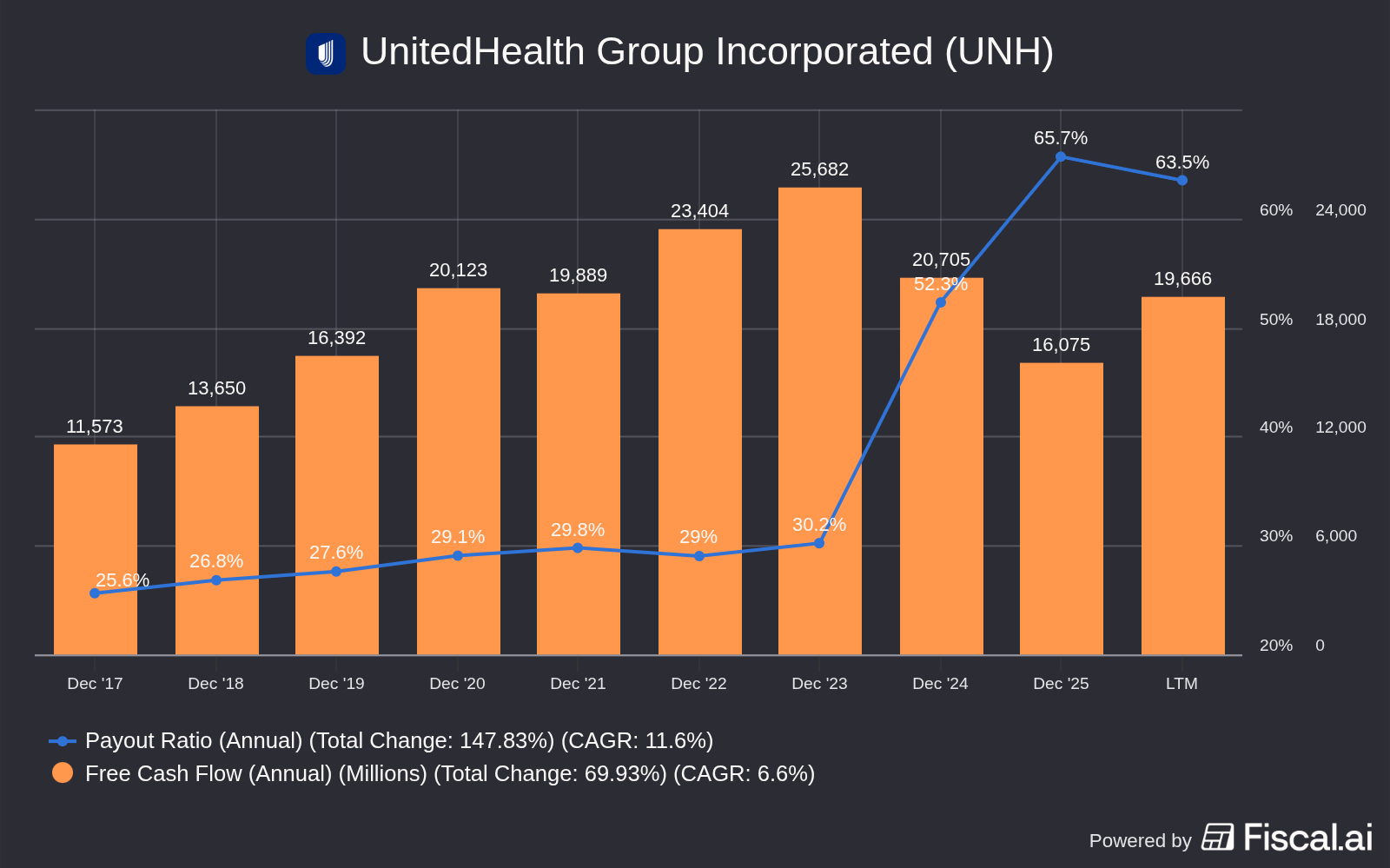

El dividendo: el ancla que no se movió

Con un payout sobre FCF del 27% y 14 años de crecimiento ininterrumpido a una tasa del +21% anual (10 años), UNH podía haber duplicado los costes médicos inesperados y seguido pagando —y subiendo— el dividendo. Un payout del 30% sobre FCF tiene un colchón enorme como para pensar en que el dividendo podría haberse suspendido. El payout se ha incrementado, pero el dividendo también.

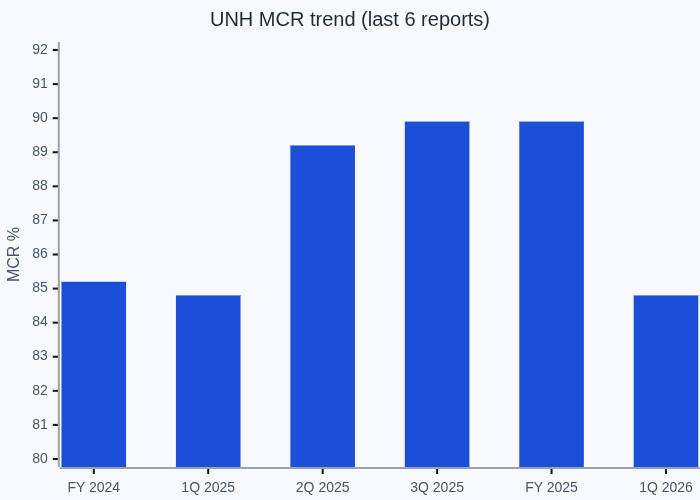

El MCR: ¿roto para siempre o ciclo de repricing?

El MCR (Medical Care Ratio — ratio de costes médicos sobre primas recaudadas) es el dato que más asustó al mercado. En Q4 2024 llegó al 85,5%, y durante 2025 el MCR consolidado del año completo rozó el 89% —muy por encima de la zona histórica del 83-84%. Aquí sí había motivo para preocuparse: si el MCR se deteriora de forma estructural, el modelo de negocio del seguro sanitario deja de funcionar.

La pregunta era: ¿es esto estructural o cíclico?

Las aseguradoras sanitarias en EE.UU. fijan sus primas con 12-18 meses de antelación. Si los costes médicos suben más de lo estimado —como ocurrió en 2024-2025 por el retraso post-pandemia en procedimientos electivos y el envejecimiento de la base de Medicare Advantage— el MCR se dispara. Pero la respuesta correcta de un operador disciplinado es subir las primas en el ciclo siguiente y, si hace falta, abandonar los contratos que no son rentables.

Eso es exactamente lo que hizo UNH, con una agresividad notable. Lo que el CFO Tim Noel llamó en el earnings call de Q1 2026 "strongly responsive pricing" se tradujo en datos concretos:

- Medicare Advantage: subida de primas de ~+10% para 2026, alineada con la tendencia de costes MA (~10% anual). El ~90% de los seguros de MA ya estaban repreciado a cierre de 2025.

- Seguros comerciales (fully insured): subida de ~+11% para 2026, con ~60% repreciado en octubre de 2025.

- ACA: retirada deliberada de aproximadamente un tercio del segmento en mercados donde el pricing no cubría el riesgo.

El coste de esta disciplina ha sido la pérdida de más de 1 millón de afiliados en 2026 —965.000 en Medicare Advantage y 220.000 en Medicaid solo en Q1— porque algunos beneficiarios eligieron planes más baratos de la competencia. UNH lo aceptó. Eligió margen sobre volumen: la mentalidad del propietario, no del gestor de cuota de mercado.

Un matiz importante para ser honestos: el repricing está alcanzando los costes, no adelantándose a ellos. Con costes MA subiendo ~10% y primas subiendo ~10%, el resultado es una recuperación del MCR estable —no explosiva. El MCR volvió a zona histórica (83.9% en Q1 2026), pero no a terreno de bonanza. Eso es exactamente lo que se esperaba de un proceso de corrección cíclica bien ejecutado.

La presión regulatoria de Trump añadía ruido al análisis: la propuesta inicial de solo +0,09% para las tasas de reembolso de Medicare Advantage 2027 fue un shock para el mercado en enero de 2026. Pero las tasas finales de MA 2027 se fijaron por encima de lo esperado —un catalizador positivo que el mercado procesó tarde, como siempre ocurre con las noticias regulatorias complejas.

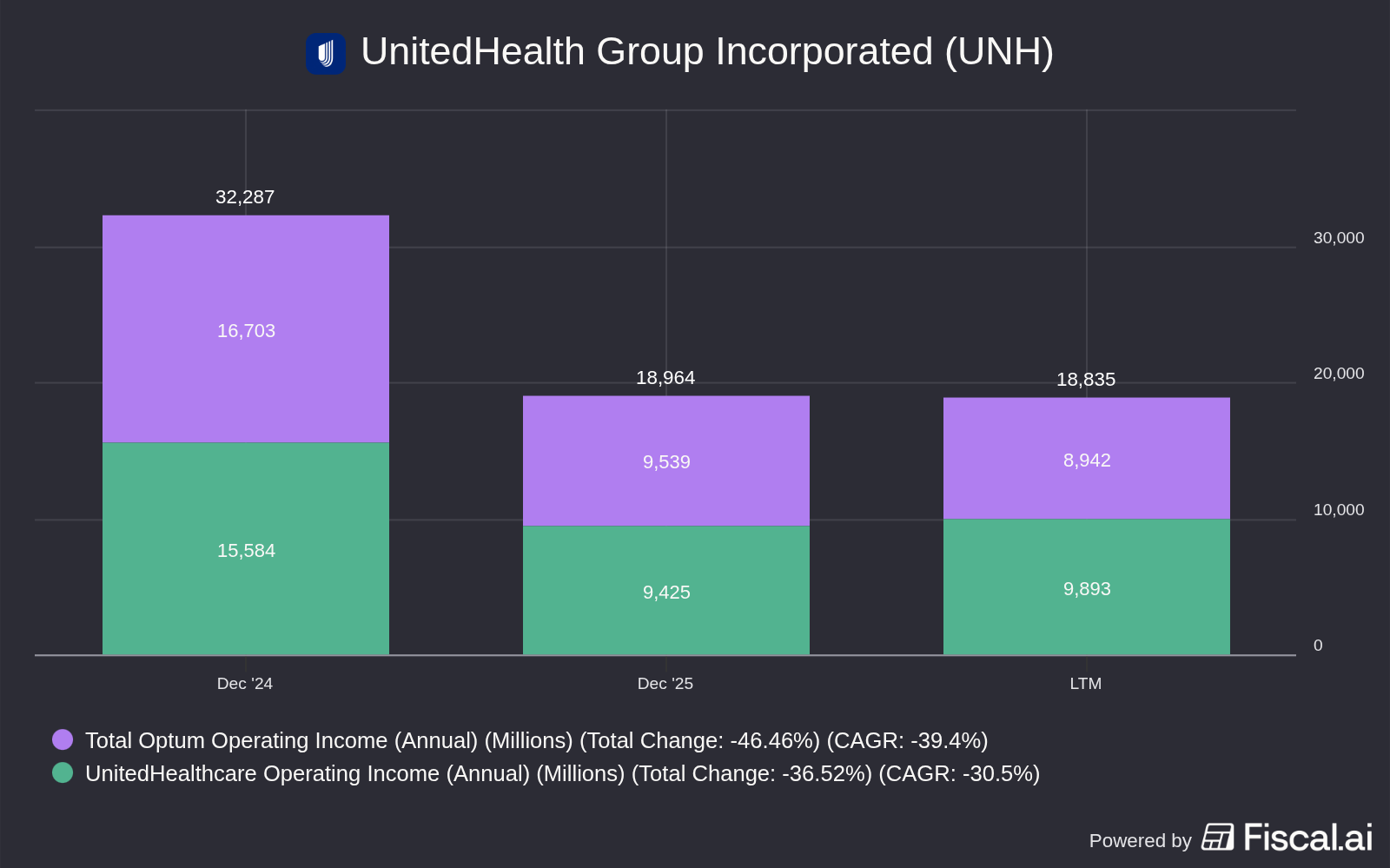

Optum: el moat que el mercado ignoraba

Mientras el mercado miraba el MCR de UnitedHealthcare, el segmento Optum generaba silenciosamente más del 50% de los beneficios de la empresa. Optum no es una aseguradora; es un ecosistema de servicios sanitarios —atención directa (OptumHealth), gestión de beneficios farmacéuticos (OptumRx) y análisis de datos y tecnología (OptumInsight)— con un ROIC medio del 14,7% en cinco años y un ROCE ex-goodwill cercano al 40%.

En 2026, UNH invirtió $1.500 millones en inteligencia artificial: el chatbot Avery para la gestión de miembros y la plataforma Optum Real, que reduce la adjudicación manual un 76%. Este moat tecnológico seguía creciendo durante toda la caída. El miedo del mercado afectaba a UnitedHealthcare; el valor de largo plazo estaba en Optum.

Las recompras de acciones: doble o nada

En Q1 2026, con la acción en mínimos y el DOJ investigando activamente, UNH anunció recompras de al menos $2.000 millones antes del fin de Q2. La dirección —quienes mejor conocen el negocio— compraba papel propio en el momento de máximo pesimismo del mercado. El balance tenía calificación A+ (S&P) y la deuda sobre capital estaba en el 42,9% con objetivo de bajarla al 40%.

Las recompras agresivas con balance sólido en el momento de máxima presión externa es una de las señales más honestas que puede dar una empresa. Los directivos no gastaron $2.000 millones pensando que el negocio estaba roto. Comprar caro destruye valor; comprar cuando el mercado capitula lo genera. Los $2.000 millones tenían mucho más impacto a $260 que a $500.

El resultado confirma el análisis

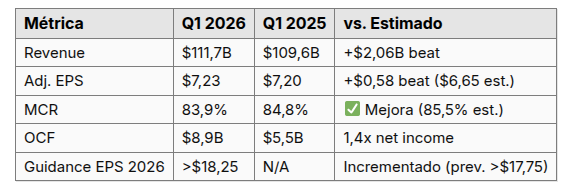

El 21 de abril de 2026, UNH publicó los resultados del primer trimestre:

MCR de vuelta a zona histórica. EPS con un beat del +8,7%. Goldman Sachs añadió UNH a su Conviction List el 1 de mayo con precio objetivo en $435; Bank of America también en $435. Desde los mínimos de marzo en $259, la acción subió un +47% en pocas semanas.

No fue adivinación. Fue que los instrumentos —dividendo, MCR cíclico, Optum, recompras, balance— decían lo mismo que siempre. El mercado tardó en leerlos.

La recuperación no ha terminado

A ~$400 en mayo de 2026, UNH ha recuperado terreno, pero sigue aproximadamente un 35% por debajo de sus máximos de ~$630. Aún queda trabajo por hacer.

Los próximos trimestres son determinantes:

- Confirmación del MCR en Q2 2026. Los ~$500M de PYD (Prior Year Development — ajuste favorable de reservas del año anterior) que inflaron el MCR de Q1 son un factor parcialmente transitorio. Si el MCR regresa a un nivel por encima del 85%, la tesis de recuperación estructural queda en entredicho.

- Medicaid sigue siendo un lastre y tiene márgenes negativos previstos hasta 2027.

- La investigación del DOJ sobre prácticas de facturación no tiene plazo de resolución.

- Optum no es inmune: la pérdida de afiliados en UnitedHealthcare impacta directamente a OptumHealth, que registró una caída del 3% en ingresos YoY en Q1 2026. Buscar mayores márgenes tiene impacto en los ingresos.

Sigo la empresa de cerca para ver cómo se desarrollan los diferentes aspectos que aún están por resolver. El análisis de riesgos funcionó, los datos se confirmaron, y los siguientes trimestres dirán si la recuperación es estructural o solo el primer rebote de un proceso que aún tiene trabajo por delante.

El checklist para la próxima vez

Este es el framework que aplico cuando una empresa de mi cartera DGI cae más del 30%.

1. ¿El dividendo está en riesgo real? Revisar el payout sobre FCF (no sobre beneficio contable), la cobertura de deuda y el calendario de vencimientos. Si el payout es menor del 60% sobre FCF y el balance es sólido, el dividendo no está en riesgo real — el mercado está pagando por el miedo, no por un deterioro del negocio.

2. ¿El problema es cíclico o estructural? Un MCR elevado por costes médicos retrasados es cíclico y se resuelve con repricing. Una pérdida de cuota de mercado sostenida por un competidor superior es estructural. La diferencia entre las dos determina si la respuesta correcta es esperar o salir.

3. ¿El management actúa como si el negocio fuera a seguir en pie? Recompras, guidance elevado, inversiones estratégicas en el largo plazo: estas acciones cuestan dinero real y los directivos las ejecutan cuando tienen convicción en el negocio. Si el management vende acciones masivamente o recorta guidance de forma drástica, eso sí es una señal de alarma.

4. ¿El moat económico ha cambiado? ¿Sigue siendo la empresa la mejor operadora de su sector? ¿Las ventajas competitivas que la pusieron en tu cartera siguen intactas? En el caso de UNH, Optum seguía creciendo durante toda la caída. El moat no se había movido.

Si las cuatro respuestas apuntan en la misma dirección —el negocio sigue, el dividendo está a salvo, el management tiene convicción y el moat está intacto— la caída es una oportunidad de análisis, no de pánico.

Los siguientes trimestres de UNH dirán si el caso de estudio tiene un final redondo. Por ahora, los instrumentos siguen apuntando en la dirección correcta.

Disclaimer: Este artículo es únicamente con fines informativos y educativos. No constituye asesoramiento financiero ni una recomendación de compra o venta de ningún valor. Invierte siempre según tu propio criterio y perfil de riesgo.