La hoja de ruta fiscal del inversor en IBKR: Renta 2025

Cada año, Hacienda nos pasa la factura. Saber exactamente qué pagar —y qué recuperar— es el primer acto de gestión de la cartera del ejercicio.

Cada año, Hacienda nos pasa la factura. Saber exactamente qué pagar —y qué recuperar— es el primer acto de gestión de la cartera del ejercicio.

Cada año, Hacienda nos pasa la factura. Y cada año, un buen número de inversores devuelve a Hacienda dinero que tenían derecho a recuperar: retenciones en origen no deducidas, pérdidas de ejercicios anteriores sin compensar, errores en el tratamiento de distribuciones especiales.

Con una cartera en Interactive Brokers (IBKR), los conceptos se multiplican: dividendos en varios países, ganancias y pérdidas en divisa, opciones, Return of Capital (ROC). Cada uno va en una casilla distinta y sale de un informe distinto.

Si te da pereza ponerte con la declaración, mira el gráfico de abajo... y te dará aún más 😠

La campaña de la Renta 2025 arranca en abril de 2026 y cierra el 30 de junio. Como todos los años, hay algunas novedades y consideraciones a tener en cuenta.

- Nuevo apartado para ETFs en el formulario (casillas 2224-2236). No cambia cómo tributan, solo dónde se declaran.

- Tipo marginal máximo del ahorro: 30% para rentas del ahorro que superen 300.000 €. Te envidio si llegas.

- Sentencia TSJ Madrid (enero 2026): abre la puerta a deducir la retención íntegra en origen, incluso por encima del límite del 15% del convenio. Lo explico en detalle más abajo.

- Pérdidas de 2021: es el último año para compensarlas. Si las tienes pendientes, esta declaración es tu última oportunidad.

No quiero malgastar mi tiempo

Antes de entrar en materia, si todo esto te abruma o tienes posiciones en varios brokers, la alternativa más práctica que conozco es Autodeclaro.

Importas el extracto de IBKR, ellos calculan las casillas y tú revisas el resultado antes de presentarlo.

Paso 0: Los informes que necesitas sacar de IBKR

Antes de abrir el borrador de Hacienda, prepara estos tres documentos desde el portal web de IBKR en Informes:

| Informe | Dónde obtenerlo | Para qué sirve |

|---|---|---|

| Informe de Actividad (PDF + HTML) | Informes → Extractos → Informe de Actividad | PyG de acciones, opciones y Forex |

| Informe anual de dividendos | Informes → Impuestos → Informe anual de dividendos | Dividendos brutos por país + retenciones en origen |

| Informe de Resumen Realizado (opcional) | Informes → Extractos → Informe de Resumen Realizado | Desglose FIFO del Forex si quieres el detalle |

El Informe de Actividad lo recomiendo en ambos formatos: el PDF para archivar y anotar, el HTML para navegar por secciones y cerrar las que no necesitas en cada momento.

Si tienes más de una cuenta en IBKR (es mi caso), puedes sacar un informe consolidado seleccionando todas las cuentas desde el desplegable de cuenta en la esquina superior izquierda del portal.

Paso 1: ¿Qué tipos de renta tienes?

Una cartera DGI en IBKR genera habitualmente varios tipos de renta a la vez. Cada uno se declara de forma diferente. Vamos a revisarlos uno a uno.

¿Tienes dividendos de empresas extranjeras?

Es probable que tengas dividendos, tanto si tienes una cartera orientada a dividendos, como si tienes otra estrategia. Para los inversores DGI este es el bloque que más páginas del informe de IBKR va a ocupar. Los dividendos van en la casilla 0029 (importe bruto) y la retención en origen en la 0588 (deducción por doble imposición internacional). El informe a usar es el informe anual de dividendos de IBKR, desglosado por países.

Debemos prestar atención a los conceptos especiales que aparecen en el informe, en caso de que tengas CEFs o empresas como BAM:

- Return of Capital (ROC): no tributa como dividendo, reduce el precio de compra. IBKR lo separa automáticamente en el informe por países, pero hay un caso especial con los Payments in Lieu que requiere ajuste manual.

- Long-Term Capital Gain Distributions y Section 897 Capital Gains: se suman a los dividendos ordinarios.

Otros dos conceptos que pueden aparecer en tu informe son:

- Intereses: van en la casilla 0027, sin retención en IBKR (si firmaste el formulario 8-3-6 de Irlanda).

- Payments in Lieu: se suman a los dividendos brutos. Sólo te aparecerán si tienes habilitado el préstamo de acciones.

Lee el artículo en detalle. En él te doy también un enlace a una pequeña hoja de Excel que te ayudará con el cálculo de los importes a colocar en cada una de las casillas.

¿Has vendido acciones durante 2025?

Las ganancias y pérdidas patrimoniales (PyG) por venta de acciones van en las casillas 0326 y siguientes, bajo el epígrafe Ganancias y pérdidas patrimoniales de transmisiones de acciones negociadas. El dato lo tomas directamente del bloque Realizada del apartado de PyG del Informe de Actividad.

Recuerda la normativa antiaplicación: si vendiste con pérdidas y recompraste el mismo valor en los 2 meses anteriores o posteriores (o 12 meses para mercados no regulados en la UE), las pérdidas quedan diferidas hasta que vendas definitivamente.

¿Has vendido opciones durante 2025?

Las PyG de opciones van en las casillas 1626 y siguientes, con clave de tipo de elemento 4. La ventaja es que puedo agrupar todas las operaciones en una sola entrada con el total del año. El dato también viene del Informe de Actividad.

Hay una divergencia importante entre el criterio de IBKR y el de la AEAT para las opciones ejercitadas (adjudicación de acciones). El extracto de IBKR considera que la prima cobrada reduce el precio de adquisición del subyacente; la AEAT, según la consulta vinculante V2172-21, lo trata de otra forma. Si tuviste opciones ejercitadas en 2025, este punto requiere cálculo manual o asesor fiscal.

¿Tienes operaciones en divisa extranjera (cuenta multidivisa)?

IBKR opera con cuentas multidivisa. El Forex genera sus propias PyG que también hay que declarar, en las casillas 1626 y siguientes con clave 4, sumado o en entrada separada a las opciones.

El problema con el Forex en IBKR es conocido: el informe de PyG usa un método para las acciones (consulta V0282-22) y otro distinto para el Forex. Ambas partes del informe no son compatibles entre sí, técnicamente. Yo he decidido usar el informe tal como viene, asumiendo esa inconsistencia, por el coste en tiempo que supondría llevar el control manual.

En el artículo de cuentas multidivisa explico todas las opciones disponibles.

Novedades en la Renta 2025 que debes conocer

En realidad hay pocas novedades en el formulario de presentación de la Renta 2025 que nos afecten como inversores.

Nuevo apartado para ETFs: casillas 2224 a 2236

Hasta la Renta 2024, los ETFs y fondos índice cotizados se declaraban en el mismo apartado que las acciones ordinarias. Esto generaba confusión frecuente porque los fondos de inversión tradicionales —que sí van en otro apartado— tienen el régimen de diferimiento fiscal (el "traspaso" entre fondos que permite mover dinero sin tributar). Los ETF no tienen ese régimen: cotizan en bolsa como acciones y tributan como ganancias patrimoniales en el momento de la venta.

Para evitar que los contribuyentes los mezclasen con fondos tradicionales, la Agencia Tributaria ha creado un apartado separado en el formulario (art. 75.3.j del Reglamento del IRPF). El cambio es exclusivamente de formulario: fiscalmente, nada cambia. Si vendiste un ETF en 2025, buscas el nuevo apartado en Renta Web y lo rellenas igual que habrías rellenado el de acciones.

No voy a fingir entusiasmo: es un paso adicional en el formulario que no cambia nada fiscalmente. Pero la AEAT ha creado el apartado y es el que corresponde usar, así que toca buscarlo en Renta Web. La mecánica es idéntica a la de las acciones.

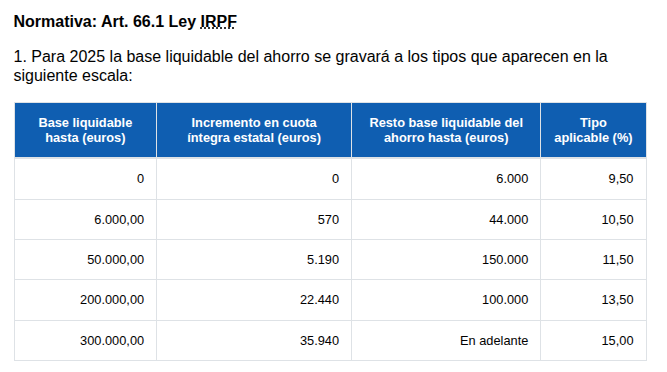

Tipos de la base imponible del ahorro en 2025

Para la Renta 2025 aplica la siguiente tarifa en la parte del tipo estatal:

Es decir, hay un tipo nuevo del 15% estatal para la base del ahorro que supera los 300.000€. No te envidio por tener que pagar ese tipo, pero sí por tus ingresos anuales.

Nota: el tipo total (estatal + autonómico) se sitúa habitualmente entre el 19% y el 28% para los tramos más comunes, y sube hasta el 30% para la parte de base del ahorro que supera los 300.000 €. Este último cambio —de 28% a 30%— es la novedad de 2025.

Sentencia TSJ Madrid: ¿puedo deducirme más del 15%?

Esta es la novedad más interesante para inversores con retenciones elevadas en origen.

El Tribunal Superior de Justicia de Madrid, en sentencia del 26 de enero de 2026, ha fallado que el límite del 15% establecido en los Convenios de Doble Imposición (CDI) restringe la potestad tributaria del país de origen, no la deducción que puede aplicar el contribuyente en España. El artículo 80 de la Ley del IRPF, según el tribunal, permite deducir el importe efectivamente satisfecho en el extranjero, sin que el CDI imponga un techo adicional a esa deducción en la declaración española.

¿Qué significa en la práctica? Que si el país de origen retuvo más del 15%, técnicamente podrías deducirte ese importe íntegro y no solo el 15%. Los casos más habituales: no presentaste el W-8BEN y EE.UU. te retuvo el 30%, o tienes acciones de Alemania (26,38%) u otros países europeos con retenciones por encima del convenio.

Dicho esto, voy a ser directo sobre los límites de esta oportunidad:

- La AEAT no lo aplica de oficio. Su criterio administrativo sigue limitando la deducción al 15% según lo reflejado en los Convenios de Doble Imposición. Aplicar la sentencia del TSJ implica asumir la posibilidad de una comprobación.

- Es jurisprudencia de un TSJ, no del Tribunal Supremo. Tiene peso, pero no es vinculante a nivel nacional. Otros tribunales o la propia AEAT pueden mantener su criterio hasta que el Supremo se pronuncie. Incluso se podría dar el caso de que sólo se aplicase en Madrid, y no en otras CCAA.

- Afecta principalmente a situaciones evitables. Si tienes IBKR y presentaste el W-8BEN, EE.UU. ya te retiene el 15%. Si tienes empresas alemanas o francesas que retienen en exceso, la sentencia es más relevante, pero aún así se pueden recuperar estos excesos desde las haciendas respectivas.

Yo por ahora no la aplico en mi declaración, pero me parece importante que la conozcas.

Compensación de pérdidas de ejercicios anteriores

No quiero cerrar este artículo sin hablar de la compensación de pérdidas de ejercicios anteriores: es uno de esos puntos que más dinero puede hacer recuperar sin que el inversor se dé cuenta.

Las pérdidas patrimoniales (ganancias negativas por venta de acciones, opciones o ETFs) pueden compensarse con ganancias de los cuatro ejercicios siguientes. El orden de compensación es:

- Primero, con ganancias patrimoniales del mismo ejercicio.

- Si queda remanente negativo, con rendimientos del capital mobiliario (dividendos, intereses) del mismo ejercicio, con un límite del 25% de esos rendimientos.

- Lo que no se pueda compensar pasa al ejercicio siguiente, con el mismo plazo de 4 años.

Para la Renta 2025, las pérdidas que expiran son las de 2021. Si generaste pérdidas patrimoniales en 2021 y no las has compensado en los ejercicios 2022, 2023 y 2024, la Renta 2025 es tu última oportunidad. Revisa las declaraciones anteriores antes de presentar esta.

El programa Renta Web las carga automáticamente si presentaste las declaraciones correctamente en los años anteriores, pero siempre compruebo que el dato cuadra con lo que tengo registrado.

Una nota sobre el extracto de My Investor

Si además de IBKR tienes una cuenta en My Investor, hay un error conocido en su extracto para la declaración que merece la pena explicar.

MyInvestor opera con una cuenta en euros: cuando compras acciones en dólares, el cambio de divisa es inmediato. Por tanto, el cálculo correcto de la PyG de una acción en dólares es:

PyG = (precio de venta en EUR al tipo de cambio del día de venta) − (precio de compra en EUR al tipo de cambio del día de compra)

Sin embargo, he visto ya varios comentarios indicando que el extracto de MyInvestor de este año calcula la ganancia como si fuera una cuenta multidivisa: toma la diferencia en dólares y la convierte al tipo de cambio del día de venta, que es el método correcto para una cuenta multidivisa donde además se declara el Forex por separado. Como la cuenta de MyInvestor no es multidivisa, ese método sobrevalora o infravalora la PyG dependiendo de cómo haya evolucionado el tipo de cambio entre la compra y la venta.

Comprueba los datos si tienes My Investor y has vendido acciones que cotizan en monedas diferentes del Euro. Puede haber una diferencia muy significativa.