Opciones (puts y calls) en el IRPF. El informe de IBKR.

Cómo declarar puts y calls en el IRPF: el informe de IBKR no sigue el criterio de Hacienda. Casillas, método FIFO y norma de antiaplicación explicados.

Como os he contado, para hacer la declaración de la Renta, mi proceso es mecánico: del informe de Interactive Brokers a la casilla correspondiente: copio el total de acciones en una casilla, el total de opciones en otra, el Forex en una tercera.

Pero hay un caso concreto donde ese proceso tiene una trampa invisible: cuando una opción ha sido ejercida con entrega física del subyacente.

El informe de Interactive Brokers no está mal. Simplemente usa la contabilidad americana, donde la prima de la opción no genera una ganancia o pérdida patrimonial propia — se absorbe en el precio de compra o venta de las acciones. Pero nuestra querida Hacienda española, según la consulta vinculante DGT V2172-21 de 2021, lo ve de otra forma: la opción y el subyacente son dos operaciones distintas, cada una con su propio resultado fiscal.

El extracto del broker y Hacienda hablan diferentes idiomas. El problema ocurre sólo en un subconjunto de situaciones — para expiración y cierre de posición, IBKR y Hacienda calculan exactamente lo mismo. Pero si alguna opción ha sido ejercida o asignada, debería hacer la traducción a mano.

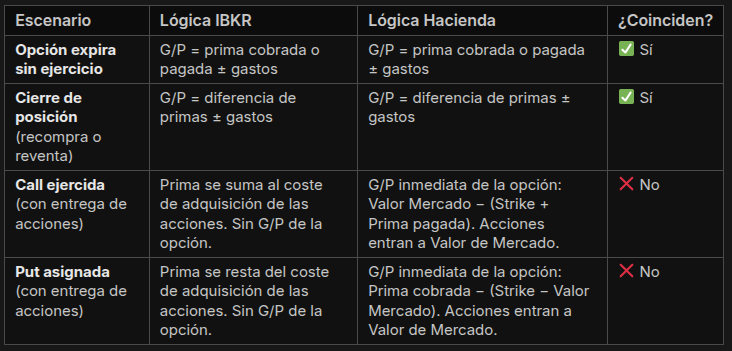

Los 4 escenarios: dónde coincidimos y dónde no

La DGT V2172-21 establece cuatro casuísticas para las opciones. Vamos a resumir cuáles son iguales en el informe de IBKR a lo que espera Hacienda y cuáles no:

G/P: Ganancia o Pérdida Patrimonial.

En el caso de una call asignada o una put ejercida estaremos en los dos mismos últimos casos también. IBKR considera que el precio de venta de la acción es ajustado por la prima de la call o de la put. Si nos hemos quedado cortos en las acciones, nuestro precio no coincide con el que espera Hacienda.

Qué casos se deberían recalcular

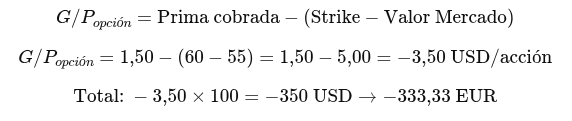

Put vendida asignada

Este es el caso más frecuente para quien practica la venta de puts como estrategia de generación de ingresos.

La situación: vendí una put, el precio del subyacente cayó por debajo del strike, y me asignaron 100 acciones.

Ejemplo: Vendo 1 put sobre KO (Coca-Cola), strike 60 USD, prima cobrada 1,50 USD por acción (150 USD totales). Al vencimiento de noviembre 2025, KO cotiza a 55 USD. Me asignan 100 acciones.

Tipo de cambio BCE en la fecha de asignación: 1,05 USD/EUR (es decir, 1 USD = 0,9524 EUR).

Lo que registra IBKR:

- La opción no genera ningún resultado patrimonial.

- Las 100 acciones de KO entran en cartera a un precio de adquisición ajustado: 60 − 1,50 = 58,50 USD/acción (5.850 USD totales → 5.571,43 EUR).

- El tipo de cambio es el del broker, no el del BCE

Lo que pide Hacienda (DGT V2172-21):

La opción sí genera un resultado patrimonial propio en el momento de la asignación:

Declaro una pérdida patrimonial de 333,33 EUR por la opción en la casilla 1626.

Las 100 acciones de KO entran en cartera a valor de mercado: 55 USD × 100 = 5.500 USD → 5.238,10 EUR (no al precio ajustado de IBKR de 5.571,43 EUR).

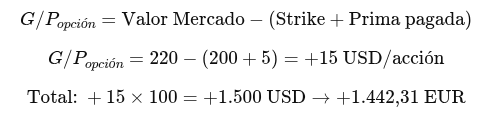

Call comprada ejercida

Menos frecuente, pero el procedimiento es análogo en sentido inverso. Compré una call, el precio subió por encima del strike, y ejercí el derecho a comprar las acciones.

Ejemplo: Compro 1 call sobre AAPL (Apple), strike 200 USD, prima pagada 5,00 USD/acción (500 USD totales). En enero 2026, AAPL cotiza a 220 USD. Ejerzo la opción.

Tipo de cambio BCE en la fecha de ejercicio: 1,04 USD/EUR.

Lo que registra IBKR:

- Sin resultado patrimonial de la opción.

- Acciones entran a 200 + 5 = 205 USD/acción (20.500 USD → 19.711,54 EUR).

- El tipo de cambio es del broker, no el del BCE

Lo que pide Hacienda:

Declaro una ganancia patrimonial de 1.442,31 EUR por la opción.

Las acciones de AAPL entran a valor de mercado: 220 USD × 100 = 22.000 USD → 21.153,85 EUR.

El caso de los ETFs: depende de cómo se liquidan

Cuando opero opciones sobre ETFs, la pregunta clave es si el contrato se liquida con entrega física del subyacente o por diferencias en efectivo. El tratamiento fiscal es completamente distinto en cada caso.

Entrega física: mismo tratamiento que las acciones

Los ETFs más habituales en Interactive Brokers — SPY, QQQ, IWM, GLD — tienen contratos de opción con liquidación por entrega física. Si me asignan una put sobre SPY con strike 500, recibo 100 participaciones del ETF a ese precio. El tratamiento es idéntico al de cualquier acción: aplica la divergencia IBKR/Hacienda descrita arriba, y tengo que recalcular manualmente si hubo asignación o ejercicio.

Liquidación por diferencias: IBKR y Hacienda coinciden

Los contratos sobre índices —SPX (S&P 500), RUT (Russell 2000), NDX (Nasdaq 100), $ XSP (mini-SPX)— liquidan en efectivo. No hay entrega de acciones: si la opción vence dentro del dinero, la diferencia entre el precio de ejercicio y el nivel final del índice se abona o carga directamente en efectivo.

Ejemplo: Vendo 1 put sobre SPX, strike 5.000, prima cobrada 20 USD/punto (2.000 USD totales). Al vencimiento, SPX cierra en 4.800. Me cobran la diferencia: (5.000 − 4.800) × 100 = 20.000 USD.

Resultado neto: 2.000 − 20.000 = −18.000 USD de pérdida.

En este caso, estamos en el escenario "cierre de posición por diferencias" de la consulta vinculante. IBKR registra exactamente ese resultado, y Hacienda pide exactamente eso. El informe es válido directamente.

El problema: del FIFO de la divisa al precio de compra

Aquí viene la advertencia más importante de este artículo: si recalculo las opciones ejercidas según el método de Hacienda, estoy usando un precio de adquisición del subyacente distinto al que usa IBKR. Esto desincroniza el cálculo del Forex y de las pérdidas y ganancias del informe de actividad.

El informe de IBKR calcula las ganancias de divisas asumiendo que $KO fue adquirida a 58,50 USD. Si yo declaro que la adquirí a 55 USD (valor de mercado según Hacienda), lo que he ganado o perdido cuando venda las acciones y el FIFO de la divisa ya no cuadra con el informe. El informe de IBKR se vuelve inútil.

¿Qué hago entonces? Tengo dos opciones:

- Recálculo completo: declaro las opciones según la consulta vinculante y llevo también el FIFO de divisas de forma manual y anoto los precios de compra a mercado de las acciones asignadas. Correcto fiscalmente, pero costoso en tiempo.

- Uso el método del informe de IBKR: acepto la divergencia con la consulta vinculante para los casos de ejercicio/asignación y uso el informe de forma consistente. Es el método que explico en detalle en 2025-04 Declaración del IRPF con Interactive Brokers. No es el criterio estricto de la AEAT, pero mantiene la coherencia interna del informe.

La norma de antiaplicación

Lo que sí que tenemos que tener en cuenta es la norma antiaplicación.

La norma de antiaplicación (art. 33.5.f) y 33.5.g) LIRPF) dice que no puedo computar una pérdida patrimonial si en los 2 meses anteriores o posteriores (valores cotizados en mercados de la UE o reconocidos como regulados) o el año anterior o posterior (resto de valores cotizados) he adquirido o adquiero valores homogéneos — es decir, del mismo emisor y clase.

En el contexto de opciones, esto tiene un matiz relevante: la norma de antiaplicación no afecta a las opciones en sí (la DGT confirmó en V2172-21 que los derivados no son "valores negociables" a estos efectos). Pero sí puede afectar al subyacente adquirido por asignación.

Ejemplo práctico: Vendo 1 put sobre KO, strike 60, y me asignan 100 acciones en noviembre 2025. Ese mismo mes, para reducir la exposición, vendo las 100 acciones de KO a 55 generando una pérdida. Si en enero 2026 vuelvo a comprar KO, esa pérdida de noviembre queda en suspenso hasta que venda las nuevas acciones.

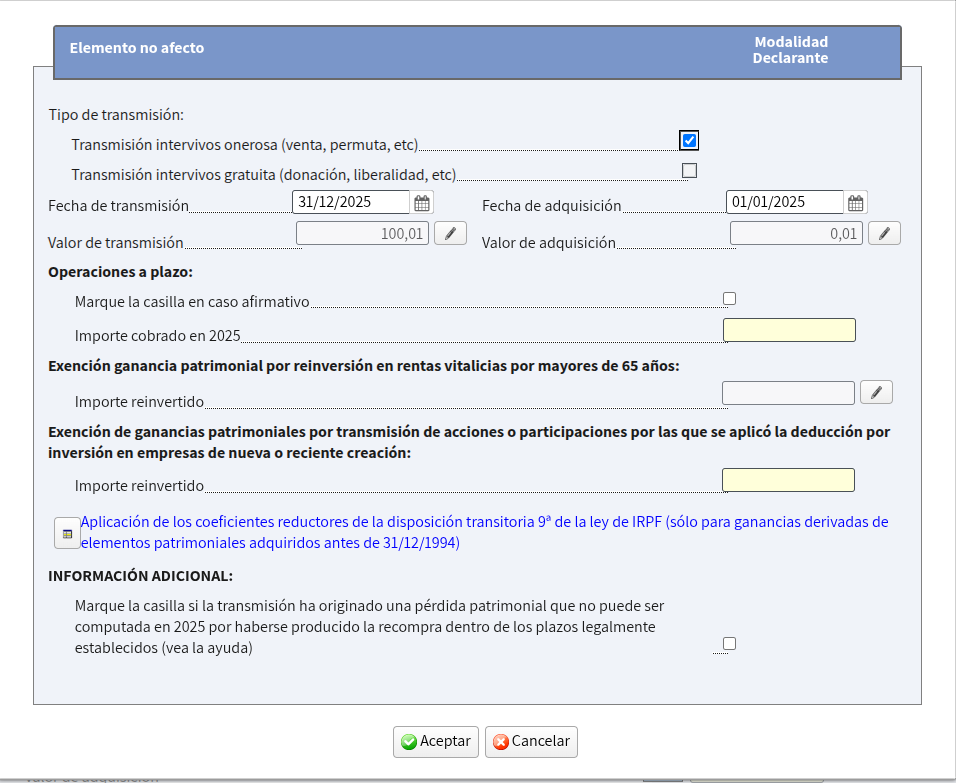

Cómo declaro las opciones: casilla 1626, clave 4

Las opciones van en la casilla 1626 (titulada "Ganancias y pérdidas patrimoniales derivadas de transmisión de otros elementos patrimoniales"), bajo la clave 4 ("Otros elementos patrimoniales no afectos a actividades económicas").

La ventaja es que puedo agrupar todo en una sola entrada: el total neto de todas las operaciones con opciones del ejercicio. No hace falta declarar cada operación por separado.

Procedimiento:

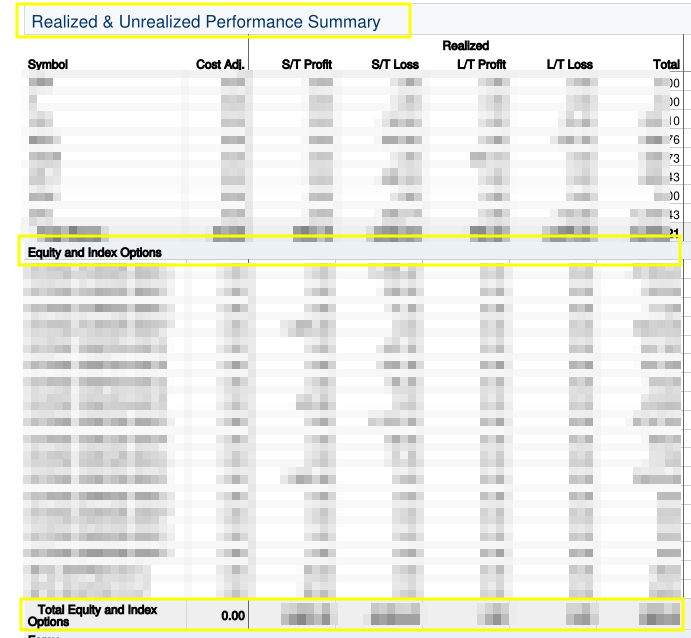

- Abrir el informe de actividad de IBKR (formato HTML recomendado para navegar fácil).

- Localizar la sección "Resumen del rendimiento realizado y no realizado" → columna Realizada → fila de opciones.

- Si ninguna opción fue ejercida ni asignada con entrega física: ese total es el importe a declarar. Introducirlo en casilla 1626, clave 4. El programa pide un valor de adquisición; poner 0,01 EUR y sumar ese mismo céntimo al valor de transmisión para que el neto cuadre.

- Si alguna opción fue ejercida o asignada: calcular el resultado según los escenarios descritos arriba para esas operaciones específicas, y restarlas del total del informe para no contarlas dos veces.

Si tienes una cartera de dividendos en Interactive Brokers con operativa de opciones, el resto de la declaración —dividendos, doble imposición, Forex— lo tienes explicado en los artículos de la serie La hoja de ruta fiscal del inversor en IBKR: Renta 2025

Disclaimer: Este artículo es únicamente con fines informativos y educativos. No constituye asesoramiento fiscal ni financiero. La normativa fiscal puede cambiar; consulta siempre con un asesor fiscal para tu situación particular.